新形势下的企业上市之路:关于变化,选择与准备|钟鼎论道

新形势下的企业上市之路:关于变化,选择与准备|钟鼎论道

中国资本市场正在经历一系列的变革,逐渐呈现规范、多元的市场结构:2019年,上海证券交易所开设科创板并试行注册制;2020年,新版证券法落地,创业板注册制改革;2021年,中小板与深市主板合并,北京证券交易所开市…

与此同时,受疫情和地缘政治结构剧变等因素的影响,全球市场的不确定性大大增加,拟上市中国企业面对的证券发行上市环境也发生了较大变化。

身处内外变局之中,企业应如何正确识别市场与政策变化风向,把握境内外资本市场的规则与偏好,在合适的时机选择合适的上市地点并做好充分准备?

为此,钟鼎资本于近日举办了一场面向生态企业的钟鼎论道闭门分享会,邀请钟鼎资本高级资本市场顾问、原国元证券与华泰联合证券的资深保荐代表人王骥跃先生与钟鼎生态企业泰坦科技执行副总裁、董事会秘书定高翔先生分别就资本市场与监管政策新变化以及过往上市经验展开分享。来自钟鼎生态大家庭的60多位与会者出席了本场分享会。

在此,我们将现场分享精华整理成了学习笔记,供各位读者同步学习,愿有所收获。

王骥跃

钟鼎资本高级资本市场顾问

原国元证券与华泰联合证券的资深保荐代表人

一:当前A股IPO市场有哪些重要特征?

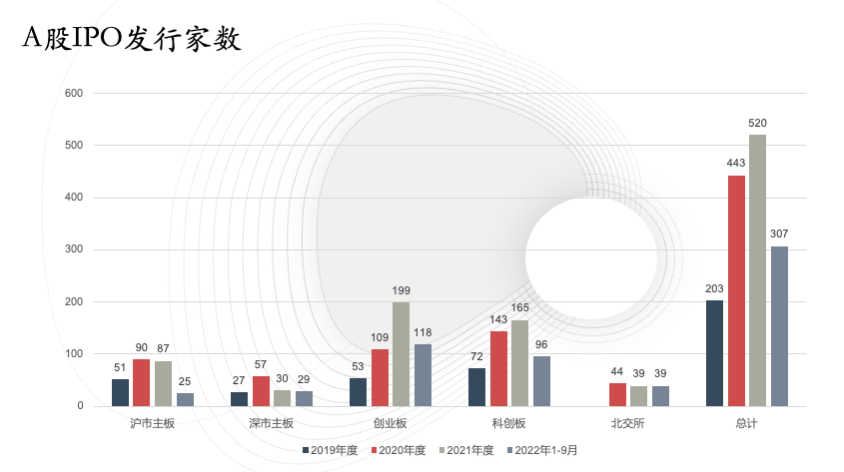

- A股市场目前有5000多家公司,每年平均新发行400-500家企业。截止2022年9月,2022年A股IPO发行企业只有307家,远少于2020年的443家和2021年的520家。其中,2020年及之后,科创板与创业板的发行家数已经远远超过了主板。

-

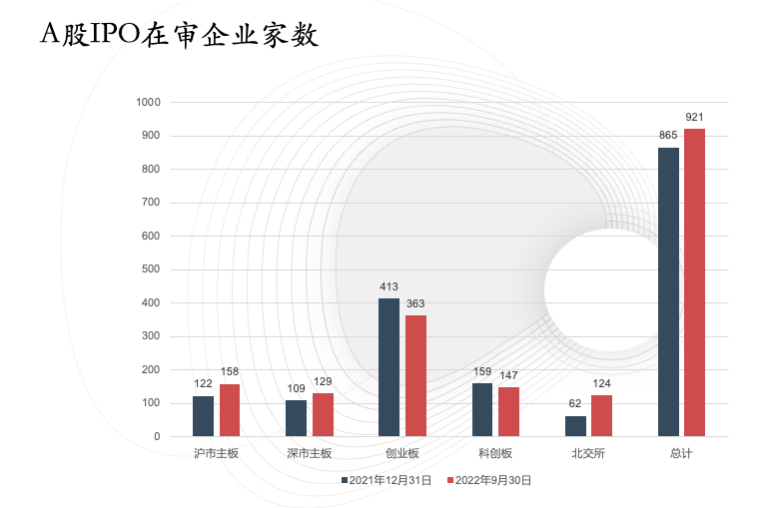

截止2022年9月,2022年A股IPO在审企业家数已超过2021年全年总数;据统计,在今年某时间段内,A股市场同时在审企业曾超过1000家,为历年最多。

-

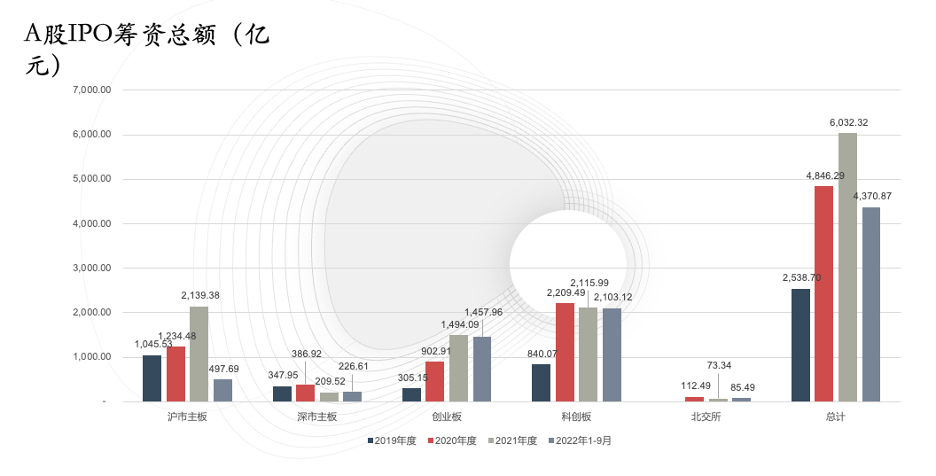

自2020年以来,A股市场每年融资规模超过4000亿元,2022年截止9月的总融资规模已经接近2021年全年的3/4。其中,科创板的融资规模已经接近沪市主板,甚至已经在某些年度实现超越。

-

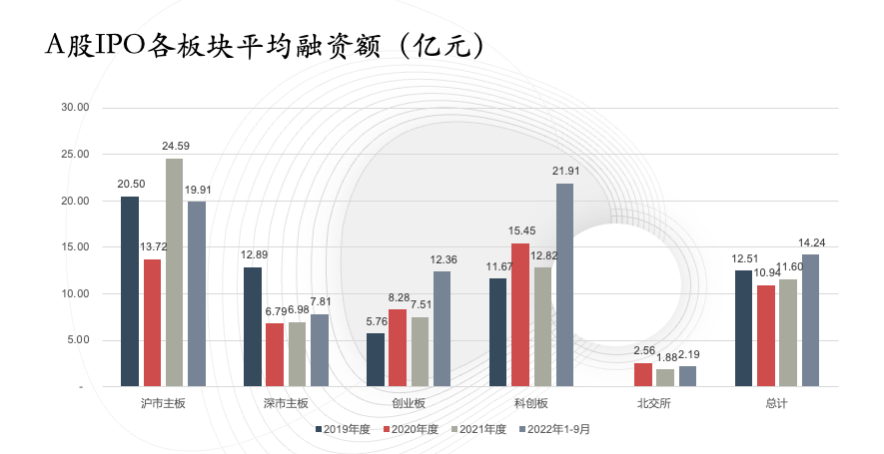

历年来,沪市主板平均融资额为各个板块最高,科创板其次,深市主板略高于创业板。截止2022年9月,A股整体市场平均融资额已经达到历年最高,为14.24亿元。(注:表中所示的平均融资额指的是各个板块上各年平均每家企业IPO融资额)

-

A股不同板块的审核期限有所差异,尤其在2022年,审核期限明显加长。其中,创业板审核最长总时长从2021年的543天延长至2022年的788天;科创板则从2021年548天增加至2022年的826天。

-

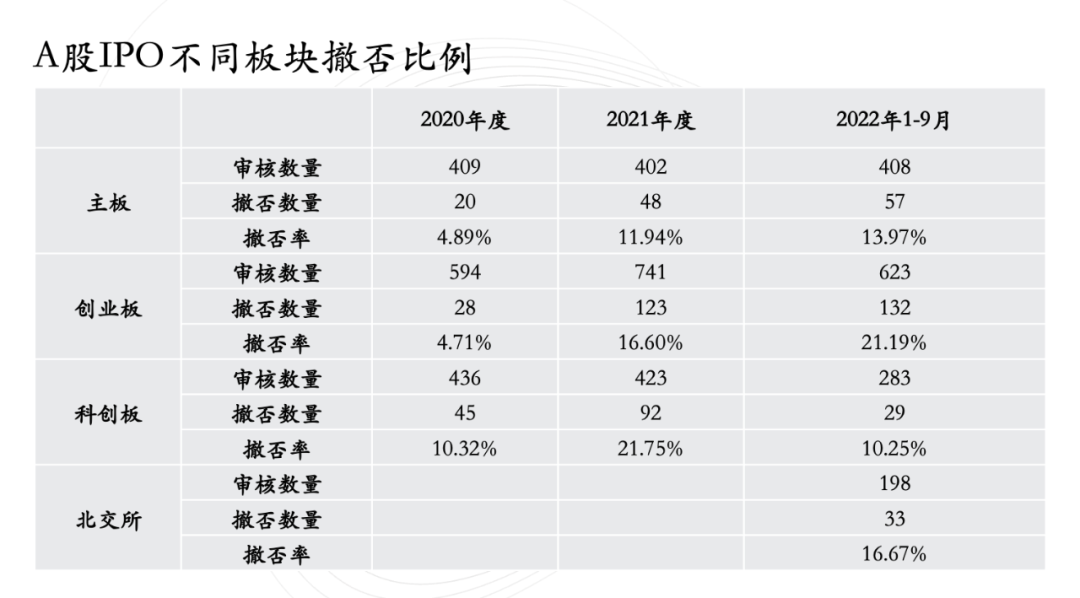

从2020年至2022年9月,A股的撤否比例逐年提高,即审核渐趋严格。2022年,主板的撤否率已达到13.97%,创业板达到21.19%,科创板则为10.25%。

二:企业如何选择IPO上市地?

当前,地缘政治及经济不确定性继续影响环球新股市场气氛,在这样的市场环境下,企业应如何选择合适的IPO上市地?需着重考虑哪些因素?

问题一:境内vs境外?

境内上市依旧是主流,但如果企业的股东层面存在境外资金或在境内上市较为困难的,也会优先选择境外上市。

问题二:境内上市,我们如何选择科创板、创业板、主板或北交所?

目前市场主流是科创板、创业板和主板,北交所相对规模较小,较为早期的企业可以考虑先去北交所挂牌。

科创板和创业板的差异主要在于科创板特别强调科创属性,除了亏损公司不能上创业板之外,大多数符合科创板条件的企业都可以去创业板上市。

另外北交所强调支持专精特新,普通公司去北交所也意义不大。

问题三:境外上市,我们应当选择香港、美国还是新加坡?

以前大多数企业在境外上市时会选择美国,但由于当前中美关系问题,许多企业认为在美国上市会在未来存在较大的风险。因此从去年、甚至前年开始,在香港上市的中概公司就多了起来。今年,新加坡又成为一个新的热点。但总体而言,新加坡的资本市场规模较小,无法与香港比较。

我认为企业在选择IPO上市地时,应主要需要考量以下因素:

1.各板块要求:判断企业是否符合各个板块的偏好。

2.亏损与否:亏损企业只能去科创板或海外上市。

3.估值差异:目前科创板的估值会比创业板的偏高一些,科创板企业的募集资金规模也会稍多一些。

4.成本考量:市场化收费标准,不同板块没有本质差别。

5.上市时间与地点:科创板申报所需时间大概在一年左右,创业板则会慢许多;地点的差异并不大。

6.再融资与减持:就便利性而言,沪深比较类似,但若去境外上市,再融资和减持都较难一些。

定高翔

泰坦科技执行副总裁、董事会秘书

泰坦科技为国内科学服务行业的领先者,专注于为科研工作者和质量控制人员提供一站式实验室产品与配套服务。

2019年,科创板开闸。泰坦科技成为最早的一批试水者,但首次闯关遇挫。在这个重要的时间节点,钟鼎资本迅速判断,坚定地为泰坦科技提供了二轮增资,助力其二次申报并于2020年10月30日成功上市。在整个过程中,泰坦科技积累了丰富的上市筹备与发行经验。

在定高翔的分享中,他着重回答了以下问题:从准备、到申报与问询、再到发行上市各个阶段,企业在不同时期应当有哪些不同的考量?

三:准备阶段

1.选择合适的以券商为核心的三方中介团队:国内上市,券商是主导角色,会计师和律师是协作的角色。要根据企业的业务和团队情况选择合适的券商,有的希望全程指导、约束,有的则偏向于服务属性。

2.历史沿革梳理及问题提前解决:例如企业在上市前会有许多历史融资事件,若有些问题能在融资时就同步解决,会比上市申报前再返回去解决更容易一些。

3.夯实财务基础,留存完整底稿:要考虑财务的真实性、关联交易等问题,做好财务基础底稿的留存,考虑监管对不同数据的认可度。

4.按照申报地的条件梳理业务与技术:例如科创板非常重视技术核心能力的创新,若企业只是商业模式的创新,那么就不太能受到认可。

5.储备好业务发展需要的资金:整个申报周期较长,需要提前储备好资金,若已经进会了再去做融资的话,更新材料等都会比较麻烦。

四:申报与问询阶段

1.对困难和环境的变化有充分的心理准备:资本市场变化多而快,需要一定天时地利,并且每家企业遇到的情况都不同,要做好充分的心理准备。

2.重视第一轮问题的回复,保持和审核的沟通:第一轮基本奠定整个过程,要与审核保持好的沟通机制,尽量把问题理清楚。

3.核心问题充分尊重审核的意图:理解审核的意图,提供与其所关心问题相匹配的答案。

4.处理好内部人员和竞争对手的关系。

5.业务发展还是重中之重:股价的表现最终还是与业务发展紧密相关。

五:发行上市阶段

1.核心投资价值的提炼:在路演中充分传递投资价值,对最终定价存在一定帮助。

2.选好行业:二级市场的许多研究还是以行业视角去看待一家公司,企业可以借助较为有关注度的、大的行业让自己获得更高的关注度,接下来随着上市公司越来越多,你本身所在的板块也会慢慢成为一个独立的、能被关注到的行业。

3.选好标杆:无论是与国外优秀的企业,还是与国内跨行业、跨领域但有一定相似性的企业做一个对比,都将方便二级市场的投资人快速分析并给出定价。

一直以来,钟鼎就非常重视生态圈建设,为企业增加多维视角、为优秀公司创造价值协同。钟鼎沙龙系列活动《钟鼎论道》便是我们践行这一理念的重要产品。我们将持续在此专栏输出部分公开内容,愿与读者一起共同成长。

本文转自钟鼎资本,如需转载请联系钟鼎资本申请授权。