当我们试图思考中美产业禀赋时,有时会听到一个模糊的说法:美国偏软、中国偏硬。这一说法在科技投资领域似乎也得到了一定的验证,AI主题下硅谷和北上深的初创公司表现也有所不同——美国底层大模型公司加速狂飙,国内各类机器人硬件公司方兴未艾。

在中国的现代化发展道路上,制造业一直是经济的核心引擎。改革开放后,中国之所以能够创造举世瞩目的经济发展成就,离不开制造业强大的拉动作用。拉动GDP的“三驾马车”都和制造业密切相关:投资围绕着制造业基础建设,出口制成品面向海外市场,消费则是制造业繁荣给C端带来丰富供给的结果。

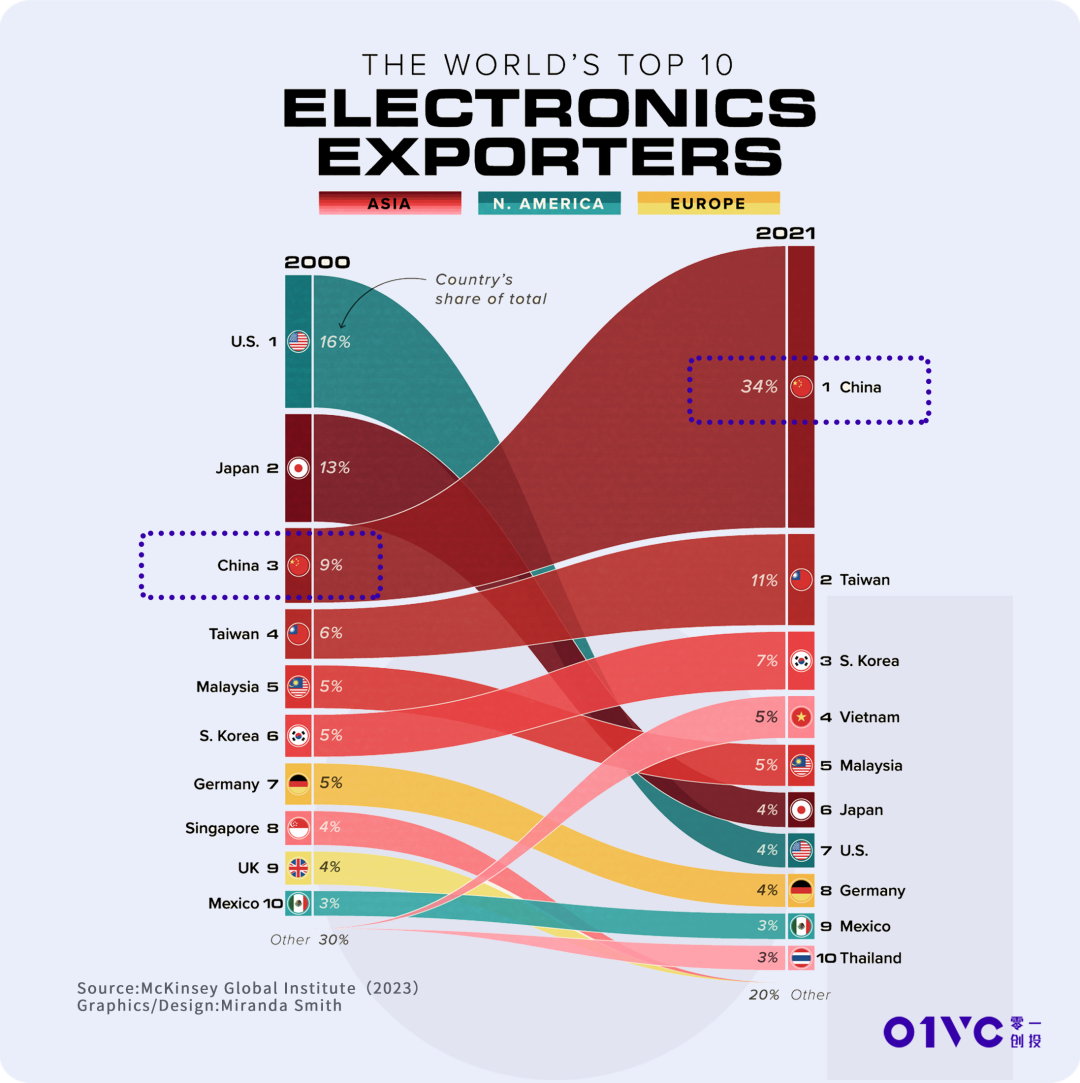

如下图所示,2000-2021年间中国电子产品出口在全球的比例实现了巨大提升:

而在实现这一飞跃的过程中,有3次显著的升级过程:

▍1995-2010

EMS基建阶段

从结果上看,这个阶段中国追赶日本成为消费电子生产制造的第一大国,而日本则正在经历所谓“失去的三十年”。随着中国市场的逐渐打开,中国劳动力的成本优势得到释放,全球化产业转移完成了从美国到日本,到中国台湾,再到中国大陆的三连跳。

70年代以前,美国曾是全球黑电产业的绝对领导者。而随着日本企业自身的技术创新、成本控制与效率提升,日本企业开始在美国市场全面发力,日本品牌在美国的市占率迅速提升。70年代之前,美国有28家本土电视制造商,到1976年只剩下了6家,再到1986年美国家电几乎被日本厂商占据。80年代中后期,日本与美国的贸易摩擦激化,韩国、中国大陆、中国台湾地区的家电制造商加快追赶日本的速度。到90年代中期,外资、台资、本土企业三种力量助推下中国的电子信息制造业快速崛起。

这一过程中伴随着众多行业的从无到有、从有到精过程,我们可以拿三家企业作为代表:

1)鸿海(富士康):在代工方面,一整套EMS(Electronic Manufacturing Services)的流程要素逐渐建立,包含SMT贴片、PCB线路板、 PCBA电路板、DIP插件、SMT工厂等,其中代表性的企业就是鸿海(富士康)。富士康不是最早进入中国市场的外资代工企业,但却是对大陆EMS行业影响最深远的。不仅富士康自身在2000年到2024年间实现了收入数十倍的增长,还间接带动了比亚迪等国内代工企业的模式转型升级。

2)京东方:从1992年完成股份制改革,到2001年登陆A股市场,再到2008年合肥拿出当年三分之一的财政收入引进当时亏损超过10亿元的京东方,投资建设国内首条液晶面板6代线——京东方的发展是产业链上游突飞猛进的一个缩影,这其中既有市场的需求刺激,也有国资耐心资本的长周期投入。

3)ATL(Amperex Technology Limited):当今动力电池技术的两大巨头——比亚迪和宁德时代的创始人在1995年后进入电池行业创业,开始在这个曾经被日本企业垄断的领域建立中国产业链。早期消费锂电池的客户——PC和手机厂商,进入到下一个产品转型的阶段。我们看到两种趋势:一是在小型化锂电池方面,多元化的消费电子产品,其电池需求量逐渐超过了PC和手机的总和;二是后续动力电池和储能电池的需求,在市场容量上远远超过消费锂电池。这就引入了第二次产业结构升级的背景。

这个阶段,我国EMS为代表的产业大基建和大普及基本完成,一大批劳动力参与到消费电子产品的代工生产中,这期间也培养了一批有技术素养的工程师和有技术理解的企业家。

▍2011-2019

产品复杂度升高,附加值提升,企业定位品牌化

这个阶段中国的电子信息制造业有过很多个关键词,包括互联网+、IoT、新能源车、光伏、工业4.0等等。但值得一提的是,这一阶段电子信息产业的主要参与企业,经历了EMS到ODM到品牌的升级过程:富士康这样的EMS企业,逐渐升级为ODM企业,并且为品牌化的发展提供了沃土,后续发展出如小米、比亚迪、等全球化的品牌,核心解决了依托自有产品力建立独立品牌的问题。

我们还是以代表性的企业为线索,回顾这一阶段的主要变化。

1)比亚迪:依靠早年间比亚迪F3的成功,比亚迪得以在新能源车领域持续发力,但新产品销量从2010年开始一直面临瓶颈。在销量蛰伏的日子里,比亚迪默默耕耘产业链基建,尤其在磷酸铁锂电池的道路上厚积薄发。回顾这些年里比亚迪的积累,是中企在先进产业供应链建设中投入巨大力量的缩影。而后随着新能源产业链的爆发式增长,在锂电池和消费电子的强产业基础上,以比亚迪为代表的车企打造了较为完善的电动汽车产业链。中国新能源车全产业链的深度齐备,受益于这类企业的引领作用。

2)小米:通过提升制造效率和丰富度不断发展,在全球范围内建立了品牌影响力。2010年,小米以MIUI操作系统起家,迅速吸引了一群忠实用户;2011年其推出的首款智能手机,凭借超高性价比迅速获得市场认可。自2017年起,小米开始丰富产品线,发展出经典的米家生态,在可穿戴设备和智能家居领域寻索扩大产品矩阵,并于2018年在香港上市。随后,小米看到了国内新能源车供应链和品牌的井喷,决定下场造车,雷军一度提出新能源车就是“大号手机加四个轮子”的说法——这个曾被质疑的理解,到目前来看被证明不无道理,因为其真正抓住了用户体验优化的核心,做出了和传统有车巨头的产品差异化鸿沟。

小米的发展,证明在电子信息制造业,不同的产品形态能被整合在一个品牌调性和文化之下并且快速迭代。另外,小米在建立全球化品牌方面,也具有很强代表性,小米大约43%的收入来自海外,除去汽车的消费电子领域,超过50%的收入来自海外。当然这其中也经历了在印度市场受打击等一系列坎坷。但在用户层面,MIUI的用户80%以上来自海外,也足以证明其全球化的成功。

我们看到,在这个历史阶段,供应链在横向和纵向两个维度爆发式增长,产品复杂度几何式提升。依托产品力和品牌化的打法,中国产品拥有了比代工时期更高的附加值属性,也能够在这些毛利空间中培育品牌、投入R&D(Research and Experimental Development,研究与试验发展)。

▍2019-2024

新质生产力走上C位,高新技术产业链外溢

所谓技术的降维打击,核心取决于供应链能力,更直白说就是价格是否能够落在消费级产品的区间。近些年来,一些曾经受困于高成本、难落地的技术能力,由于供应链和技术的迭代优化,成本逐渐降到了能够大规模起量的区间,于是无人驾驶、无人清洁、工业机器人、外骨骼等技术能力不断外溢,这种外溢有产业人才的流动,有高端制造产能的下放,也有鸿蒙智行这样的“新带老”创新合作,用生态化的模式打法给老车企带去新动能。

具体看典型的行业,2019年是扫地机器人在国内爆发增长的一年,整体销量重回600万台,销售额达到94.1亿元。这一增长主要得益于消费升级风口的形成,以及疫情推动的“宅家经济”影响,使得以扫地机器人为代表的清洁家电需求开始爆发。此外,激光雷达成本的持续下降也推动了扫地机器人的降价,降低了外资品牌如iRobot售价过高的门槛,让更多消费者得以接触和使用。

扫地机器人经历了几个发展阶段:首先是1996-2002年,iRobot确实解决了扫地机器人的功能性问题;2003-2015年,海外品牌集中探索了智能化的技术方案,典型的就是VSLAM视觉导航和LSD激光雷达的方案;直到2016年,石头推出了国产的LSD米家扫地机器人,标志着智能化的基本实现;最终阶段是从2019年至今,随着基站的普及,无人便捷性的大幅提升,机器可以自集尘、自清洁,用超强的产品力突破小众市场的天花板。

反观当下,这一套自主导航、物体识别、基站补电等能力,再加上端侧算力、传感器成本的下降和充分迭代,这些变化肉眼可见地辐射到庭院清洁以及家庭服务机器人的其他领域,比如泳池机器人、割草机器人以及陪伴、叠衣等家庭服务机器人可能的领域。再比如,随着人形机器人的蓬勃发展,其核心零部件产业链也不断完善,包含关节电机、灵巧手、电子皮肤等,这些上游领域的产品完善以及成本下降,已经开始外溢到其他消费电子领域,比如消费级外骨骼可穿戴设备、康复机器人和假肢辅具、电动轮椅等方向,都已经有新的公司涌现,并且将这些下一代技术应用到消费者可以触及的产品上。

另外一个趋势是,大量在学术研究阶段专注在这些高技术领域的人才,外溢到其他行业。通用机器人是一个软硬件结合度非常高的领域,这意味着企业需要做到软硬件人才兼备。这些人才溢出到其他领域,对传统玩家带来的鲶鱼效应不可小觑。

总结三个历史发展阶段,站在2024年底这个时间截面上看,没有人会否认全球化的红利已经逐渐褪去,但对于历久弥新的电子信息产品制造业,我们认为中国高速发展30年的沉淀优势集中体现在这三个方面:

1)供应链齐备:一方面,上中下游产业链全链齐备,在全世界范围内具有不可替代性。不论是在北美还是东南亚,其生产链条都不足以在地域小尺度上实现闭环,但是在中国,每个产业都可以找到其优势聚集带。另一方面,中国在部分重要的新型产业链上,拥有世界领先的技术和规模,比如光伏、锂电、新能源车,能够辐射到其他电子信息制造业,更多创新产品能够站在“新三样”的产业基础上催化快进。

2)工程师红利:30年前我们讲劳动力价格优势,发展劳动密集型行业;今天我们讲工程师红利,发展技术人才密集型行业,也就是重研发的行业。2000年到2020年间,中国培养了超过6000万工程师,2023年工程师数量达到2059万人,接近澳大利亚的人口规模。而这些人才的工作效率也远超海外。因此,技术在中国落地的速度,是数倍领先于海外的。

你好,我是AI助理

可以解答问题、推荐解决方案等

个人中心

个人中心 个人信息

个人信息 我的项目

我的项目 创业通介绍

创业通介绍

评论