过去十年,中国有近百家百亿美元独角兽企业诞生,其中70%-80%都曾得到过创投机构的投资,而这些公司引领了每一个行业的成长。源码也成功抓住了一些大beta的百亿美金赛道机会,比如字节跳动、美团、理想汽车、贝壳等。现在,也有几十家码荟成员正在从十亿美金到百亿美金的成长过程中。

宏观环境日益明朗,9月24日,国家金融三部门召开新闻发布会,发布一系列资本新政,为市场注入强心剂。9月26日,中央政治局召开会议,分析研究经济工作,释放强烈的稳增长信号。我们以超长期视角看待价值创造,坚信诸多结构性机会长期存在——来自于科技驱动、全球化、国产替代、产业升级,来自于管理优化、创新、开放与专注。源码坚持投资于科技驱动的创新,投资于持久真实价值的创造,我们将持续分享beta视角下的成长期公司投资策略,期待与更多优秀的创业者同行。

本文作者为源码董事总经理韩光。

以五到十年时间维度看,我们认为AI、出海、以及本土市场的国产替代是确定性高、影响范围广、可能有新巨头公司出现的大趋势;而这三大趋势和各个行业交叉形成的矩阵,形成了我们关注领域的基础框架。

出海“雁阵”形成

本质上,出海的逐步升级是一个国家国力另一种形式的体现。

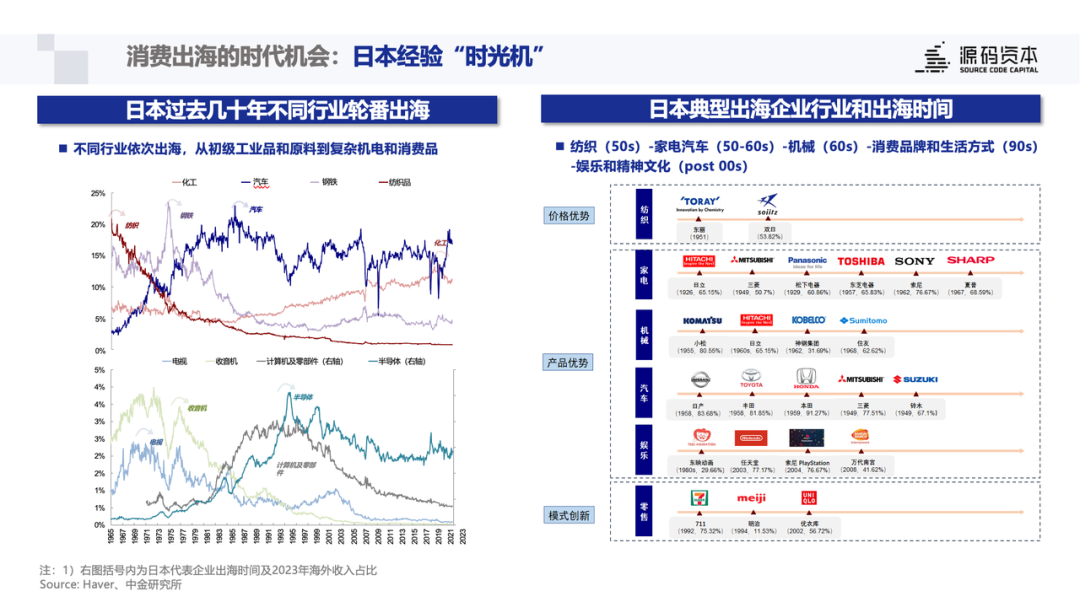

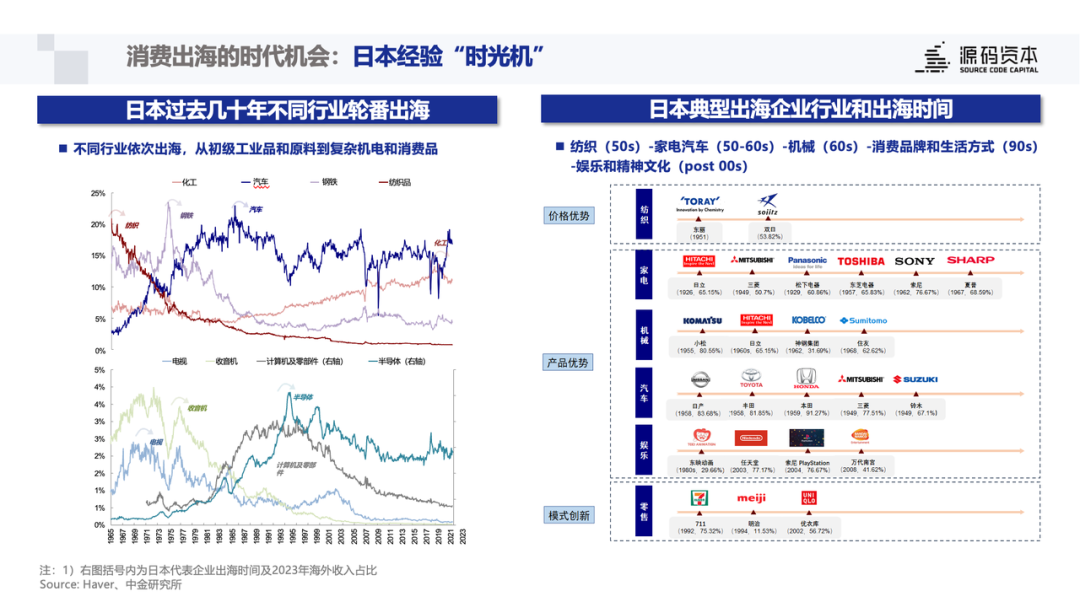

以日本产业为例,从日本过去几十年的经验看,其不同行业依次出海,出口产品也在逐步升级。观察日本典型企业的出海时间,能看到不同行业出海节奏的交织起伏。

先是50年代的纺织企业,到60年代的家电/汽车/机械品牌,再到90年代的消费品牌和生活方式品牌,最后是21世纪的娱乐和精神文化品牌;对应着产品从OEM到简单消费品,到复杂工业品和消费电子产品,再到生活方式品牌,最终到文化符号和价值观向外输出的过程。总体表现为从简单产品到复杂产品,从功能属性强到价值属性强,逐步升级的趋势。

中国近10年在出口方面也在经历重大变化。首先,中国出口结构发生了根本性变化,简单贸易和简单消费品占比已经下降,制成品尤其是复杂产品的比例已占据主要位置。其次,中国领先企业逐步在海外占领心智,海外消费者对中国产品的信赖感逐步提升,品牌的出海“雁阵”正在形成期。

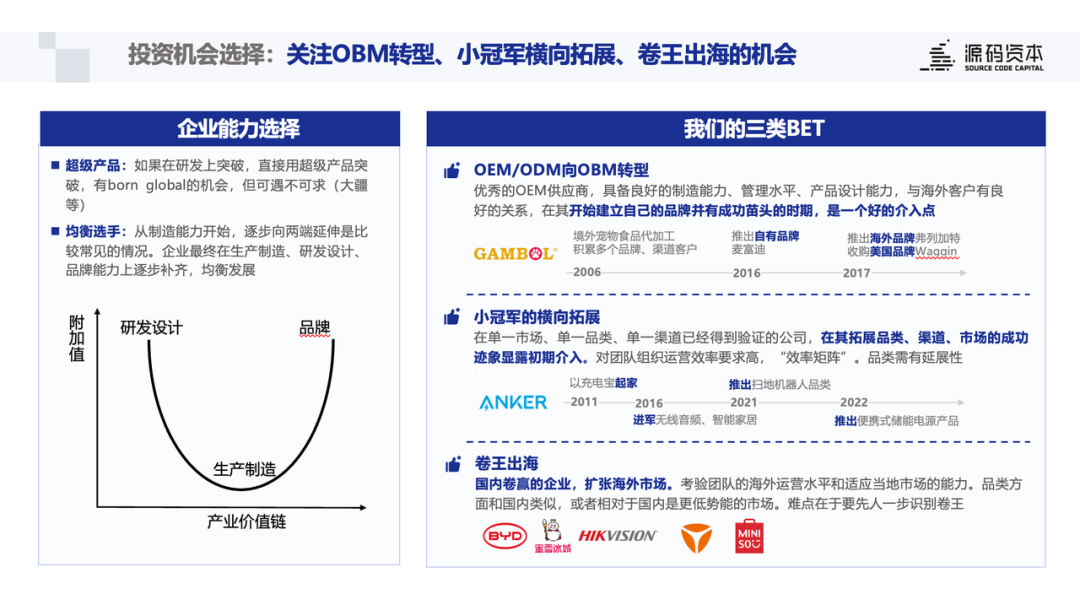

回看一级市场,出海已是“共识”主题之一,重点在于如何选择投资机会。具体策略而言,我们有三类bet。

首先是OEM/ODM向品牌转型,企业本身作为优秀的OEM供应商,在早期积累了一定的制造能力、管理能力、产品设计能力,以及海外客户关系,在其开始逐步建立自己的品牌时期会是一个好的投资介入点。不是所有企业都能突破这个阶段,但如果突破,护城河会更快。过往我们能看到多个行业都有这类案例,包括宠物行业的乖宝、家具行业的匠心等,以及我们投资的英得尔,也是在车载冰箱领域从代工起家开始逐步做自有品牌。

第二类是“小冠军”的横向拓展,寻找在单一市场、单一品类、单一渠道已经得到验证的公司,在其拓展市场、品类、渠道的初期介入,这需要团队组织运营效率较高。最具代表性的案例是安克创新,设立初期依靠充电宝起家,2014年7.5亿收入,2015年13亿收入;16年进军无线音频、智能家居,而后不断拓展品牌,21年推出扫地机器人品类;22年启动便携式储能电源等产品线。

最后一类是“卷王出海”,在国内市场中有潜力获胜同时有出海可能的公司,bet团队的海外运营能力和适应当地市场的能力。国内多个消费行业头部公司已在出海,包括零售行业的名创优品、潮玩行业的泡泡玛特、茶饮行业的蜜雪冰城等。

总体来看,所谓出海投资,并不只为了投资“出海”而“出海”,而是投资到优秀的企业,在他们寻求更大的市场空间和需求的过程中为其助力。我们也相信在中国出海雁阵正在形成的当下,会有更多的优秀品牌和投资机会的出现。

消费领域“水大鱼大”

AI+或许是接下来10年最大的机会

个人中心

个人中心 个人信息

个人信息 我的项目

我的项目 创业通介绍

创业通介绍