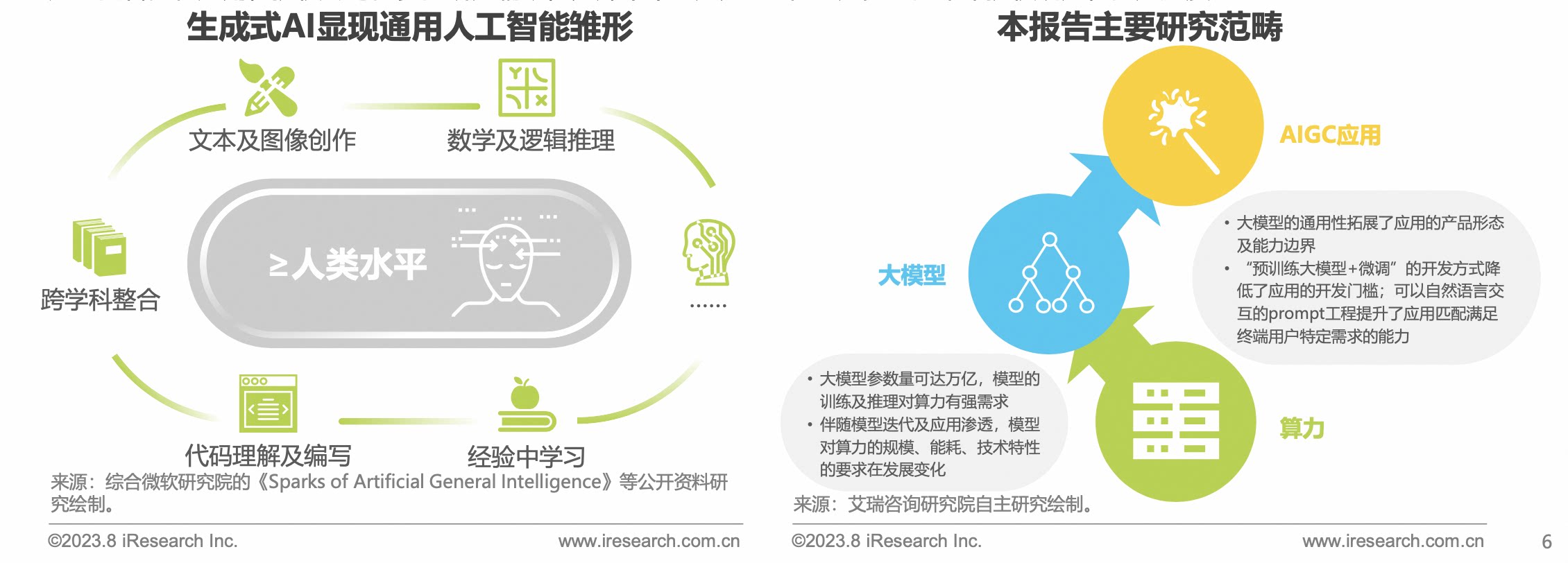

AIGC(AI-Generated Content)指利用人工智能技术(生成式AI路径)来生成内容的新型内容生产方式。2022年11月上线的AIGC应用ChatGPT,凭借其在语义理解、文本创作、代码编写、逻辑推理、知识问答等领域的卓越表现,以及自然语言对话的低门 槛交互方式,迅速获得大量用户,于23年1月突破1亿月活,打破前消费级应用的增速记录。

ChatGPT等AIGC应用在多个领域的问题解决能力已超出一般人类水平,微软称其在GPT-4(ChatGPT Plus背后运行的大模型)中看到了AGI(通用人工智能)的雏形。 大众的生活工作日常出现了Midjourney等新形态的各类AIGC应用,各行业的智能化升级也看到了新的可能性,“AI产业”与“产 业AI”的想象空间进一步拓展。

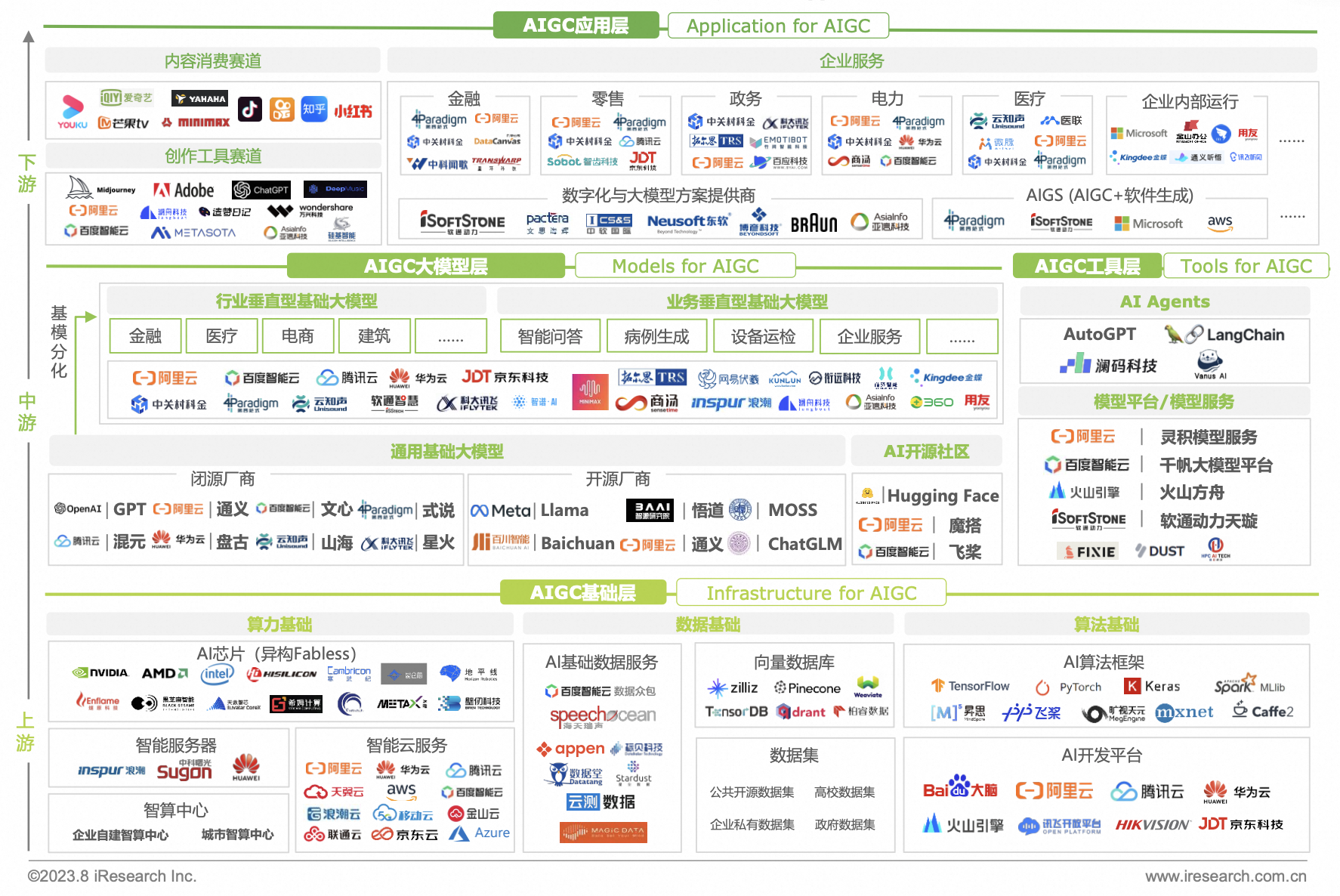

AIGC应用创新的技术支撑为“生成对抗网络(GAN)/扩散模型(Diffusion)”与 “Transformer预训练大模型”的两类大模型分支,在国外AIGC应用展示出大模型的能量的同时,我国企业也加强了相关产品技术 布局,云厂商、AI大厂、创企、各行业公司及技术服务商等产业各领域玩家纷纷发布大模型或基于大模型的应用产品及各类技术服务。相较于一般AI应用,大模型应用的训练及推理需要更强的算力支持。

综上,本报告将围绕模型、应用、算力三个角度对AIGC产 业的发展进行探讨,试图在讨论开源闭源、垂直通用、知识幻觉等大模型未来发展的各种不确定性的同时,为AIGC应用的迭代升级、 产业的智能化应用,提供尽可能多的研究辅助,为那个不一定是AGI但一定更AI的未来提供确定性的加速度。

为促进AIGC产业健康发展、规范应用,央地各级政府围绕算力、数据、模型、应用等不同方面逐渐完善支持政策体系,且国家层面 快速出台聚焦AIGC的合规监管政策。支持政策方面,以完善算力与数据等要素供给为基础,以模型算法创新为关键,以场景应用为牵引,构建活跃的AIGC创新与应用生态。

分区域来看,以北京为代表的AIGC创新及产业要素聚集地在政策层面支持力度更大。合 规监管政策方面,《生成式人工智能服务管理暂行办法》奠定了我国对于AIGC包容审慎、分级分类监管的主基调,明确生成式人工 智能服务提供者应承担网络信息安全、个人信息保护等义务,提出需进行安全评估与备案、对生成内容进行标识等服务规范。

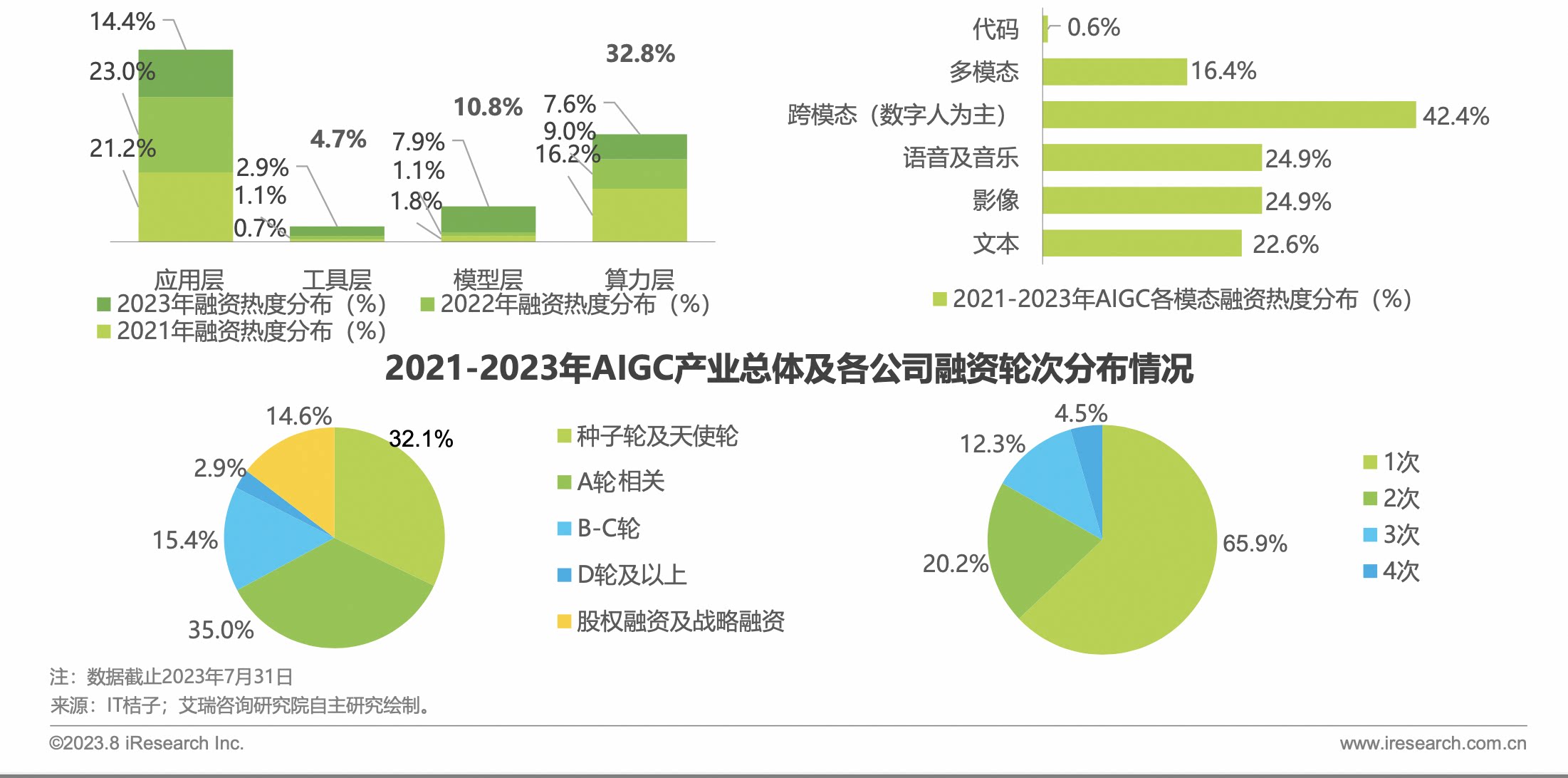

模型创业初抬头,多模态、跨模态备受青睐,资本扎堆优质项目 2021年至2023年7月期间AIGC赛道共发生280笔投融资,展现了其高热度与高成长性。从产业细分维度,应用层创业机会最多,模型层创业受到ChatGPT影响,在2023年集中涌现;在获投的应用与模型层创业项目中,文本、影像、语音平分秋色,但相比单一模 态,多模态和跨模态的应用前景更加为资本所看好。

从投融资轮次维度,70%左右的项目仍处于A轮及以前阶段,同时有高达14.6% 的比例属于股权、战略融资,说明赛道虽然处于起步期,但其战略价值已被公认。在全部获投的170家公司中,获投3次及以上公司 约占17%。同一标的的高频融资,从企业需求侧反应AIGC前期创业所需大量资金支持,从资方供给侧表明优质创业项目仍非常稀缺。

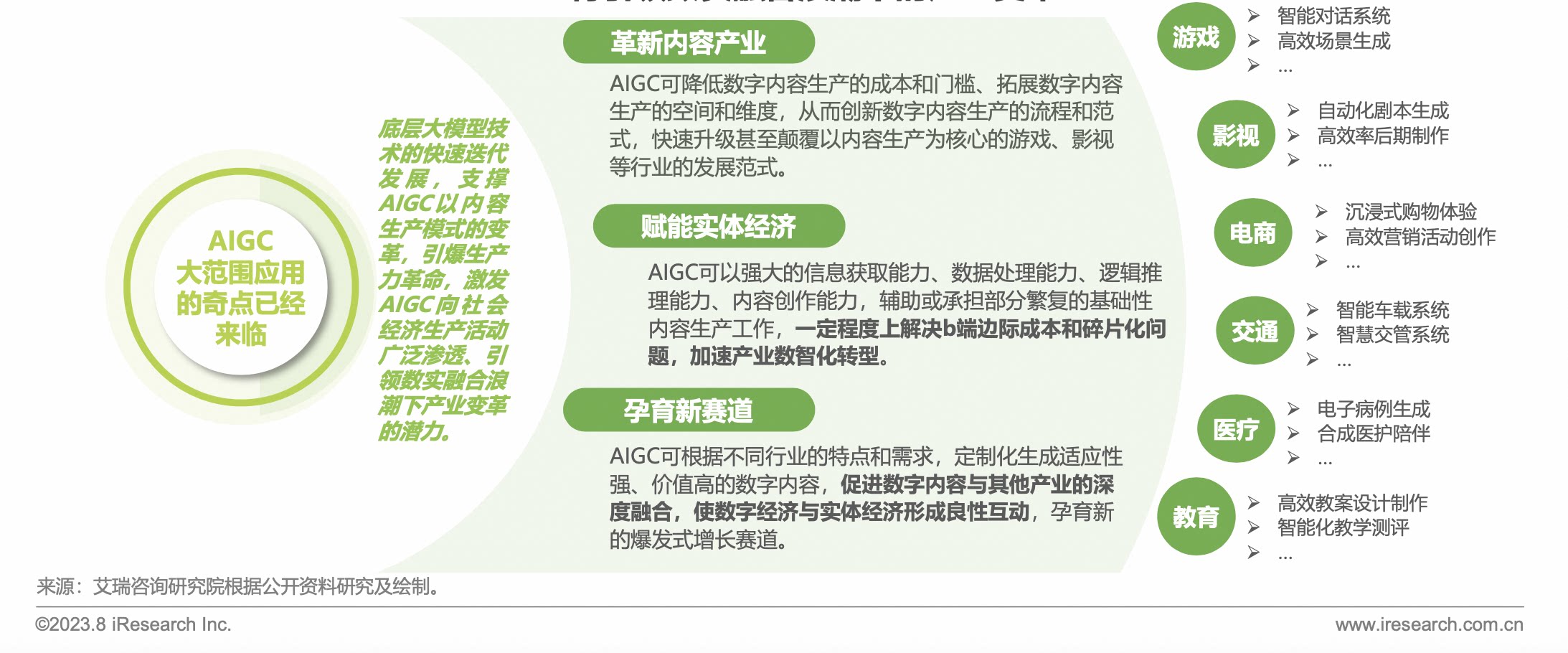

受惠于各行业不断丰富的数据资源、算力硬件资源的持续发展以及大模型技术的突破性发展,AIGC得以更好的抽象来自于真实世界 的多模态数据源并进行有效表达,展现出其作为内容生产的通用工具在各行各业大规模应用的巨大潜力。放眼未来,AIGC将以内容 生产模式变革催动生产力革新,引领数实融合浪潮下的产业变革,对人们生产生活方式带来深远的影响。

一方面,AIGC将革新数字 内容产业的发展范式,增加内容生产的价值和影响力。另一方面,AIGC将加速产业数字化进程,改善实体经济对于数据资源的应用 模式与利用效率,赋能实体经济实现数智化转型。

更进一步,AIGC将极大地激活数据要素潜能,更广泛地拓展数实融合空间,促进数字经济与实体经济的深度融合,数字产业化和产业数字化的范围将持续扩大交融,实体经济整体上出现创新驱动和结构升级的路 径特征。放眼未来,随着实体经济中更多领域加速数字化进程,实体经济体系将进一步完成数字化效率变革。作为现阶段AI产业的 排头兵,AIGC对生产力的革新,将一定程度引领产业涌进从IT化、互联网化到智能化的第三阶段数实融合浪潮。

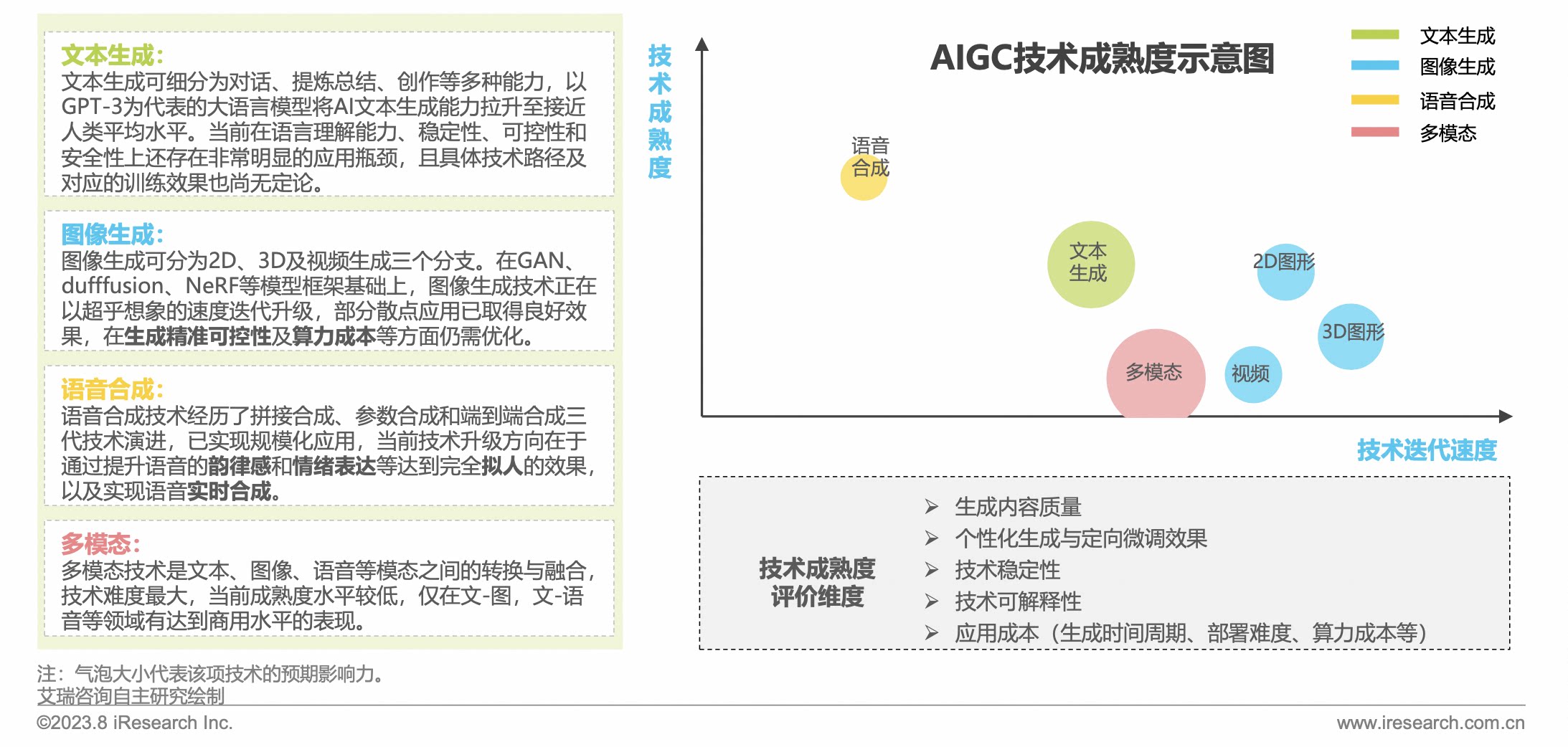

AIGC技术可按照模态分为文本、图像、语音以及多模态等。音频生成技术成熟度最高,其余各模态技术发展稍缓,核心算法仍存在 大面积黑箱,虽然在生成效果上整体能够达到人类平均水平,部分场景达到人类优秀水平,但在算力成本、生成稳定性、个性化精 细化需求满足等方面存在明显瓶颈。

如大部分AI生成图像目前无法支持画师对细节进行精细化的修改,文本生成内容仍会出现事实 性错误,因而目前无法达到大规模成熟应用水平。从技术迭代速度看,各模态呈现出成熟度越低,迭代速度越快的特点,文本和图 像生成领域几乎每1-2个月就能出现突破性技术进展,未来可期。

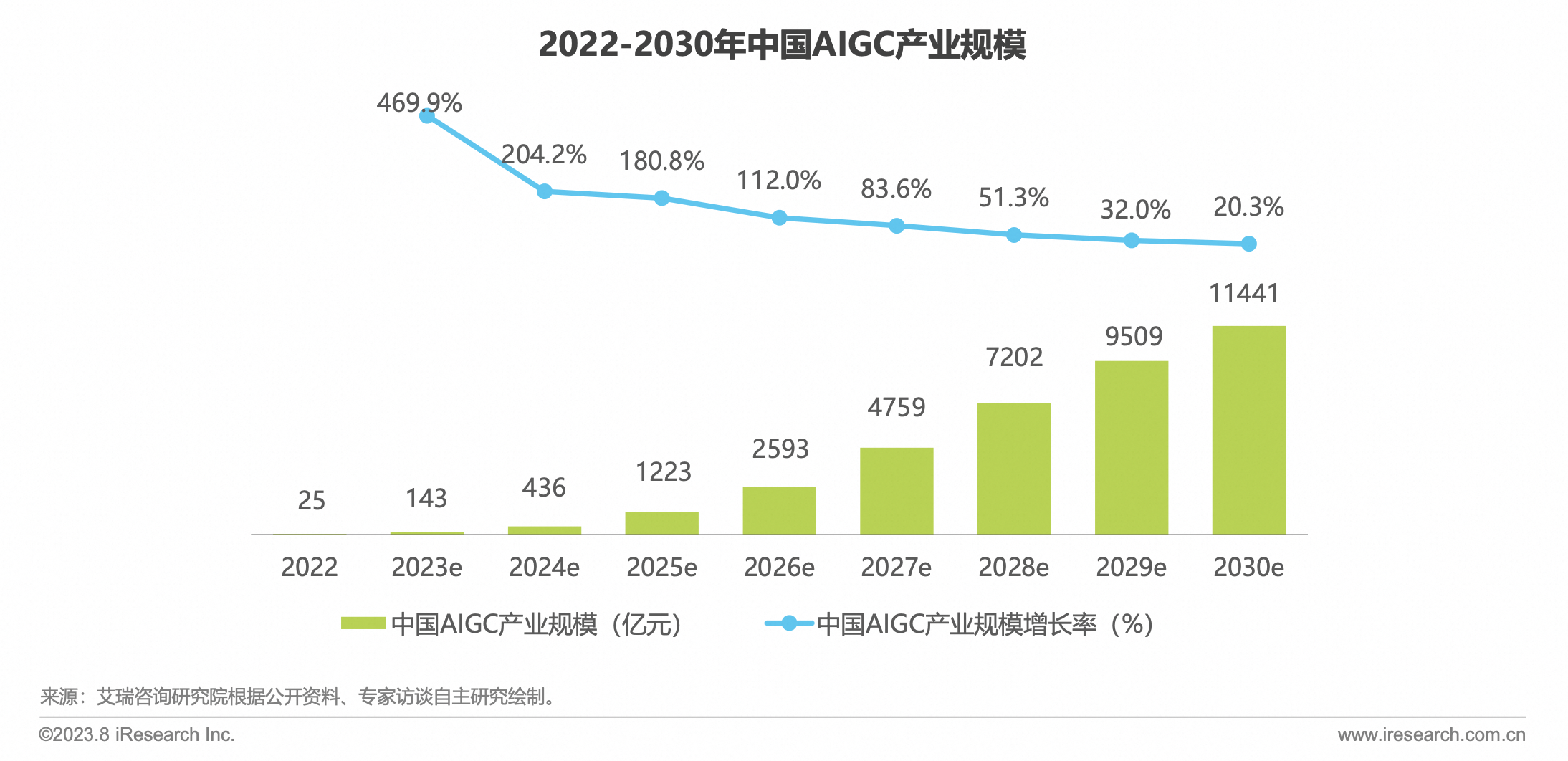

根据第50次《中国互联网络发展状况统计报告》,截至2022年6月,中国互联网普及率已高达74.4%。在网民规模持续提升、网络 接入环境日益多元、企业数字化进程不断加速的宏观环境下,AIGC技术作为新型内容生产方式,有望渗透人类生产生活,为千行百 业带来颠覆变革,开辟人类生产交互新纪元。艾瑞咨询预测,2023年中国AIGC产业规模约为143亿元,随后进入大模型生态培育期, 持续打造与完善底层算力基建、大模型商店平台等新型基础设施,以此孕育成熟技术与产品形态的对外输出。

2028年,中国AIGC 产业规模预计将达到7202亿元,中国AIGC产业生态日益稳固,完成重点领域、关键场景的技术价值兑现,逐步建立完善模型即服 务产业生态,2030年中国AIGC产业规模有望突破万亿元,达到11441亿元。

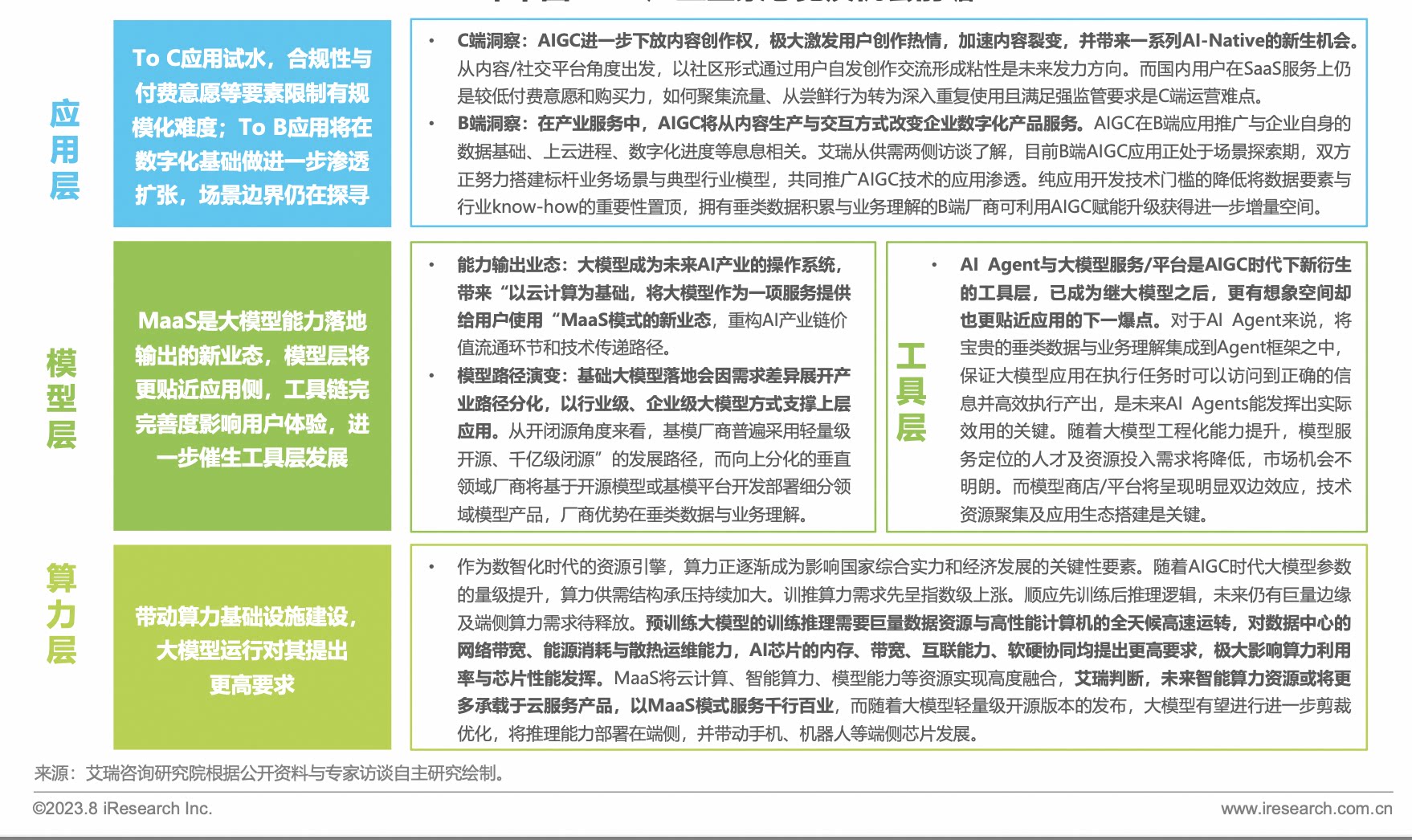

技术变革:模型层>工具层>算力层>应用层;资源要素:算力层>模型 层>应用层>工具层;

市场机会:应用层>工具层>模型层>算力层

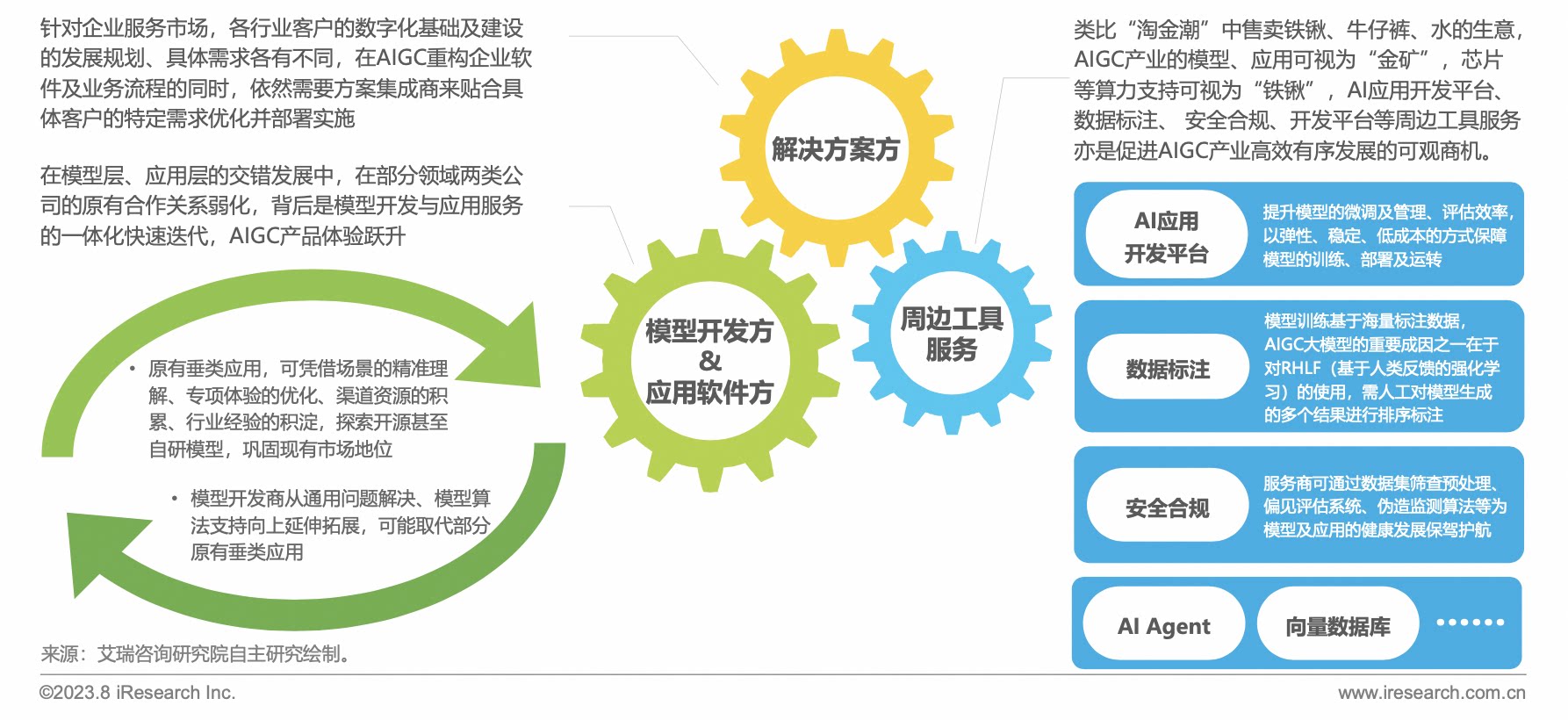

AI产业的场景落地一直面临碎片化困境。随着企业上云进程中智能化转型需求的逐步增多和传统行业领域数据的不断积累,AI应用 开发过程中逐渐面临大量细分领域的深耕、非典型客户需求,对算法的通用性和延展性提出了较高要求。传统“小模型”范式的AI 应用开发流程一般针对单一场景,独立完成模型选择-数据处理-模型优化-模型迭代等一系列开发环节。因此,AI应用在定制化需求、 长尾需求下的开发效率较低,且模型精度、性能、可扩展性等指标质量也会受到影响。

随着AI产业深入及智能化需求增加,AI在研 发门槛及开发效率的问题日益凸显。“预训练大模型”应运而生,其将数据中蕴含的知识通过无监督或者自监督学习方式提取出来, 存储在具有大量参数的神经网络模型中。AI应用开发流程转变为,调用通用流程-结合行业经验-解决实际问题。未来,大模型将成为 AI产业的操作系统,其基础设施特性可为AI应用开发做好底座,将AI模型变得可维护、可扩展、可迭代,极大降低AI应用的开发门槛。

从需求侧来看,客户能通过更低成本、高效率的MaaS(Model As a Service)路径获得AI能力,完成AIGC应用的个性化开发、 优化及部署,持续兑现大模型的技术红利,将AI能力应用渗透到各行各业的场景业务中。

伴随大模型通用性的提升,模型开发厂商可能因其模型被广泛使用调用汇聚多维场景数据、积累行业场景认知并集成部分垂类功能 特性,进而向上延伸拓展至完整功能应用;原有垂类应用,为巩固市场地位,可能探索开源甚至自研模型,凭借既有资源、经验积 淀及领域聚焦,同样打造模型开发及应用服务的闭环迭代,因此模型层、应用层有交错发展之势。

此外,企业客户参差的数字化基 础及个性化的软件、流程需求依然需要解决方案厂商定制优化并部署实施,而AI开发平台也将与大模型合力,通过“稀疏、蒸馏、 剪裁”等手段助力大模型解决训练、推理部署困难问题,进一步实现“低门槛、低成本、高效率”的开发部署与应用。数据标注、 安全合规等周边工具服务亦是促进AIGC产品高效开发、产业有序发展的可观商机。

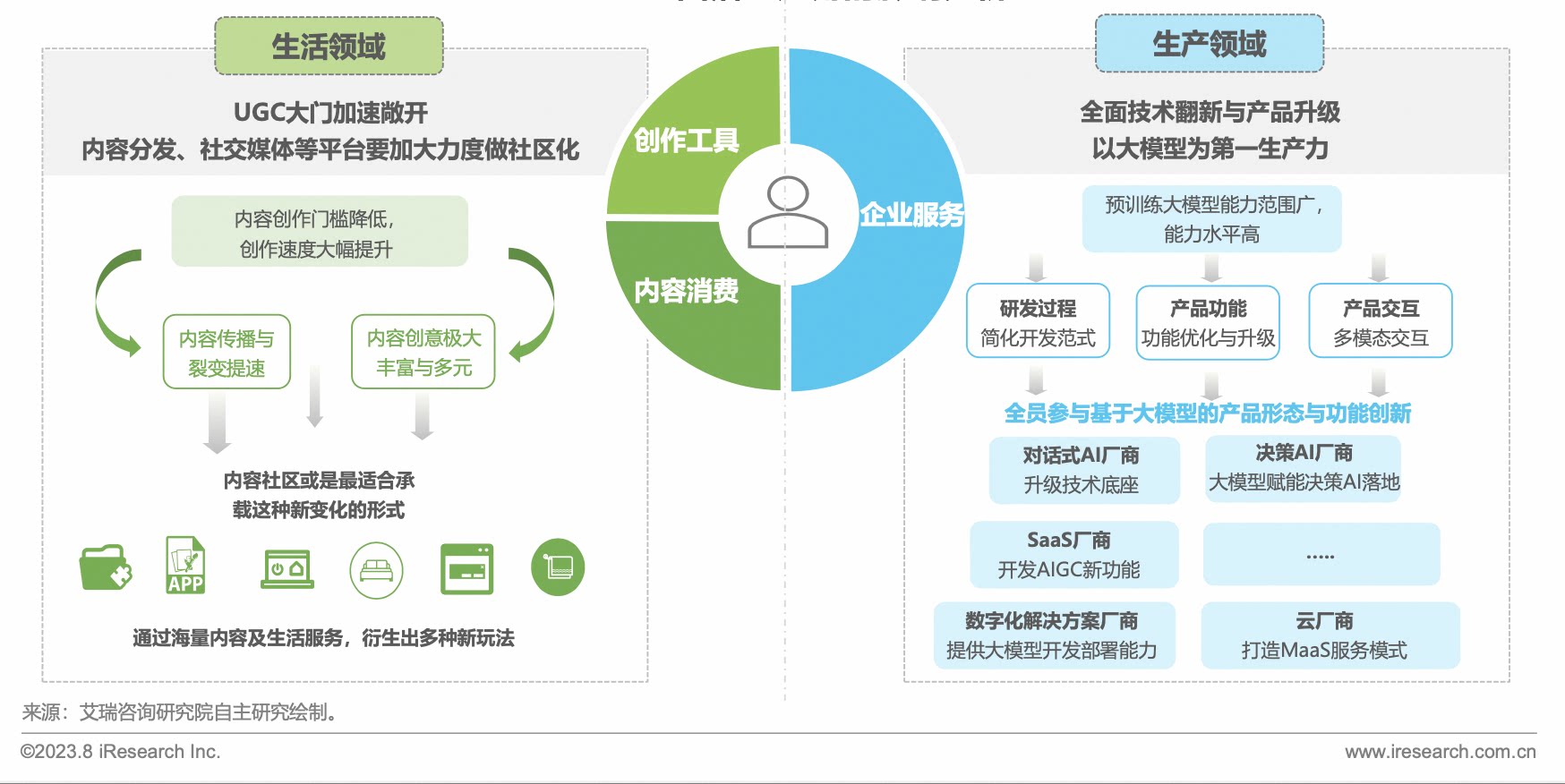

以大模型为标志,生成式AI是一次新的技术革命,同时还具有极强的普适性,能够对人类生产、生活的方方面面进行改造与升级。 在生活领域,AIGC将通过进一步下放内容创作权,激发UGC创作热情,加速内容裂变。加之社区玩法在部分内容平台的良好盈利表 现,内容消费领域从技术到商业模式的路径已全线打通,以社区形式,通过用户自发交流自主创作形成粘性,是各类平台的发力方 向。在生产领域,大模型能从研发流程、产品能力和交互上全方位为企服软件带来提升,也充分开拓了新的服务场景,因此各类企 业数字化厂商都将围绕大模型寻找自身优势空间与定位。

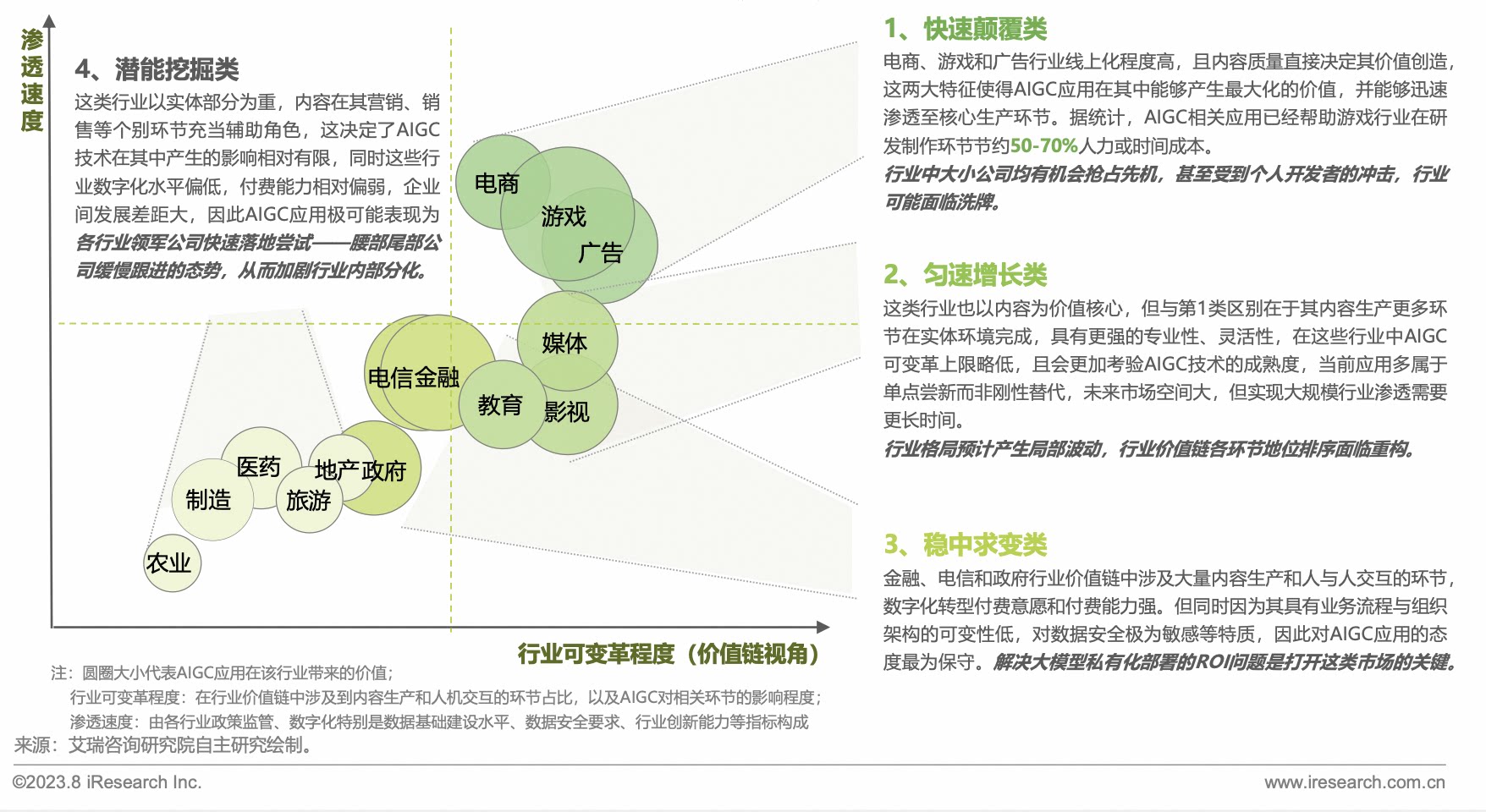

总体而言,AIGC主要影响内容创作与人机交互,因此价值链线上化程度越高,内容在价值链中占比越高,AIGC对其颠覆效应越明显; 另一方面,行业自身的数据、知识、监管要求等特点也会深刻影响到AIGC技术的渗透速度。比如电商、游戏、广告、影视传媒等以 内容生产为价值核心的行业,以及电商、金融等研发设计、营销等环节在行业价值链中地位较高的行业,能够快速看到AIGC应用对 原有生产工具的替代和业务流程的变革。

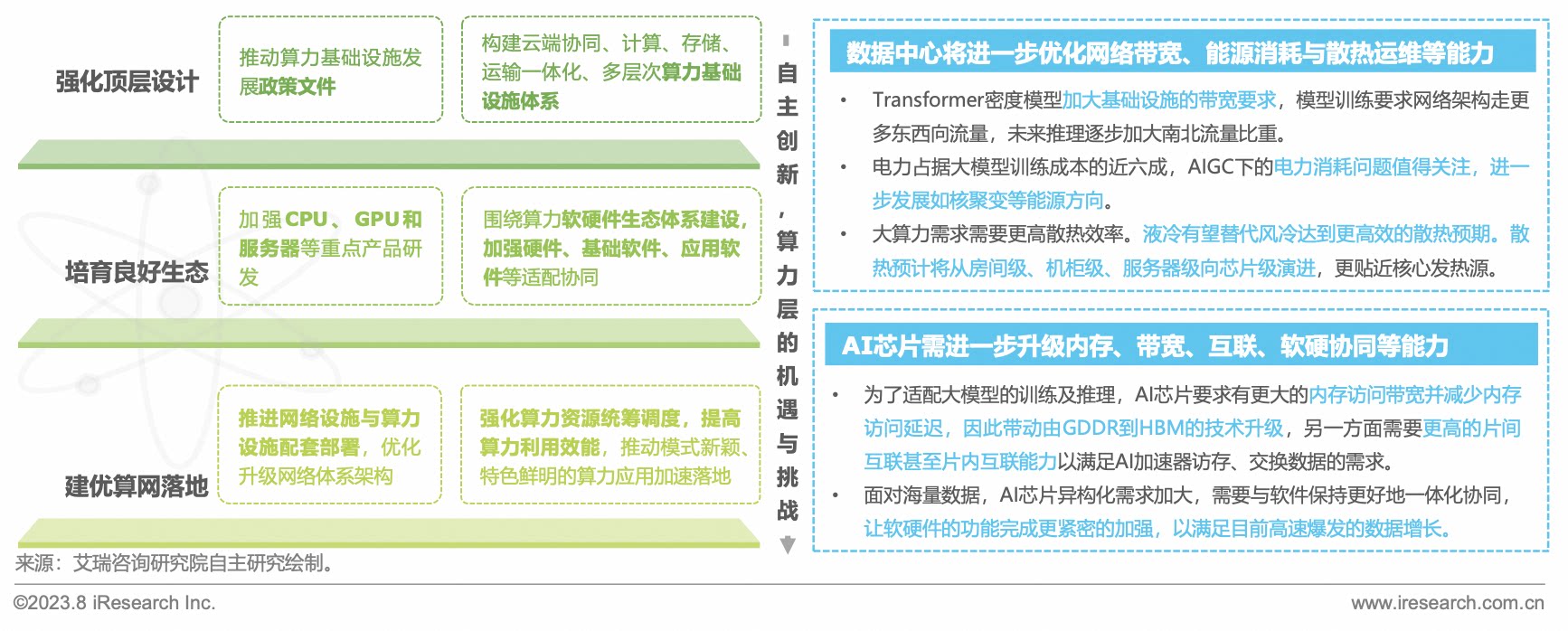

顺应大模型趋势,算力需求急剧攀升,算力正在成为影响国家综合实力和经济发展的关键性要素。面对AI“大模型”算力挑战,数 据中心会建设大量服务器节点,通过网络构建集群互联协作完成训推任务。若网络带宽不够大、时延不够低,不仅会让算力边际递 减,还会进一步增加大模型训练的时间成本。

未来,数据中心需夯实优化算力基础设施建设,积极提升网络带宽、能源散热等方向 以应对大模型带来的高运行要求。此外,实现AI芯片的自主性供给,是中国中长期发展算力产业的重中之重。为了适配大模型的训 练及推理,AI芯片对其内存、软硬架构协同、片间及片内互联能力等提出更高要求,给国内厂商带来挑战与机遇,可进一步关注存 算一体、Chiplet等技术发展方向。

当前国内寒武纪、华为、海光、昆仑芯、燧原等一二线厂商推出的AI推理芯片产品成熟度较高, 处于规模化商用进程中;AI训练芯片普遍与国外旗舰产品在性能上存在1-2代际显著差距,会率先在国家智算中心推广应用,并积极 与国内互联网大厂适配调整,优化软硬件适配及生态成熟度。整体来看,中国算力层正尝试脱离对头部厂商英伟达的依赖,以“云 巨头自研自用+独立/创业公司服务于信创、运营商等To G与To B市场”为两条主线发展路径,静待国产替代曙光,实现国产“算力 +应用”的正循环。

我们关注国内外最热的创新创业动态,提供一站式的资讯服务,实时传递行业热点新闻、深度评测以及前瞻观点,帮助各位创业者掌握新兴技术趋势及行业变革,洞察未来科技走向。

你好,我是AI助理

可以解答问题、推荐解决方案等

个人中心

个人中心 个人信息

个人信息 我的项目

我的项目 创业通介绍

创业通介绍