张艺兴难解零食很忙困局:没有定价优势“很

依靠量贩式零食模式创造商业神话的零食很忙,正谋求更广阔的商业天地。

图源:零食很忙

2023年4月7日,零食很忙官宣张艺兴担任品牌代言人,正式开启全国化发展的“破圈”之旅。该消息一出,即引发热议。在微博平台,“零食很忙新店长张艺兴”话题累计收获4.5亿次阅读,169.3万次讨论。

作为一家成立于2017年的零食“新势力”企业,零食很忙从长沙出发,以量贩式零食模式,短时间内创造了令人咋舌的商业神话。官方资料显示,2022年,零食很忙门店零售营业额为64.45亿元,同比增长139.7%;新增门店1200家,全国门店总数破2000家。

在此背景下,零食很忙希望借张艺兴的影响力,开展全国化布局确实有一定的自恰性。但值得注意的是,全国化布局也对零食很忙的供应链、品控、渠道提出更高的要求。如果不能满足市场的高要求,即使成功铺设全国化渠道,那么零食很忙的业绩,或许也难以稳步攀升。

一、年轻人催熟零食集合店

近年来,随着年轻人成为消费市场的主力,零食消费也从此前阶段性的“充饥型消费”变为常态化的“享受型消费”。

Mob研究院披露的《2022中国休闲零食行业研究报告》显示,2021年,中国休闲零食行业市场规模为14015亿元,5年CAGR为11.3%。预计2022年,中国休闲零食市场规模突破15000亿元。

此前,聚焦电商渠道的三只松鼠抓住了上述市场红利,成为了时代的宠儿。官方资料显示,2012年,三只松鼠布局电商渠道,2014年销售额破10亿元,2019销售额更是达到了100亿元,增速远超传统线下零食品牌。

不过值得注意的是,随着线上平台提高渠道费、流量红利触顶,电商渠道已经不是休闲零食企业发展的最佳切口。以三只松鼠为例,2020年-2022年,其营收分别为97.94亿元、97.7亿元以及72.93亿元,分别同比下跌3.72%、0.24%以及25.35%。

与线上渠道形成截然反差,线下零食量贩市场正蓬勃发展。前文提到,2022年,零食很忙门店零售营业额同比增长139.7%。其他企业也有类似的表现。2022年8月,万辰生物入局零食量贩市场。2023年Q1,万辰生物营收上涨553.22%,净利润增长116.39%。

之所以零食量贩模式下的企业可以收获不俗的业绩,主要是因为其掀起了一场“效率革命”,先大规模铺设线下门店获得议价能力,再直连工厂,减少“中间商”,实现超低价。

图源:观研天下

以零食很忙为例,其已打造6万平米现代化物流仓,长沙总仓之外,衡阳及南昌还有两大分仓,总吞吐量30万件/日。反映到渠道端,就是零食很忙的价格很低。观研天下研报显示,零食很忙一瓶500ml可口可乐的价格仅为2.3-2.4元,“价格通常比超市售价便宜20-30%”。

一方面,可以给消费者提供物美价廉的产品,另一方面,又可以通过“薄利多销”赚取不菲的收益,以零食很忙为代表的企业自然会成为资本的宠儿。

官方资料显示,2021年5月,零食很忙拿到了红杉中国和高榕资本领投的2.4亿元融资。不完全统计,2022年,休闲零食赛道共有11家企业拿到融资,总融资规模约为13亿元。

二、线下门店的双重困境

零食很忙选择签约张艺兴的目的很简单,那就是希望借后者的影响力,覆盖更广阔的渠道。官网显示,零食很忙最终的发展目标为“省会饱和300店、下面每个地市15-30家店、每个地市下面县城3-5家店、每个县城下面40%乡镇开1家店”。

显然,沿袭此前的增长势头,零食很忙还希望继续深耕线下店渠道,进而通过庞大的门店规模,博取更高的商业收益。不过值得注意的是,线下门店“零和竞争”的特殊性也决定了零食很忙的扩张策略将面对不小的挑战。

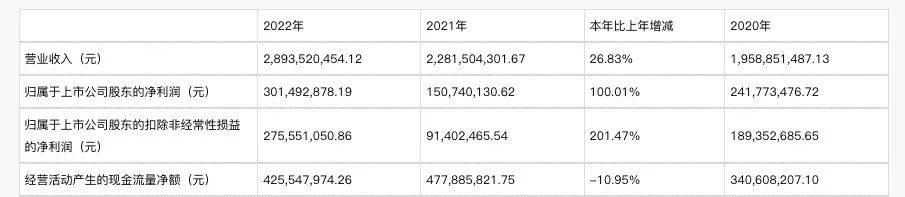

图源:盐津铺子2022年财报

以立足于传统商超渠道的盐津铺子为例,尽管此前其有过稳定的高增长,但随着增量渠道基本完成覆盖,其业绩很难再持续稳定增长。财报显示,2020年-2022年,其归母净利润同比变化分别为88.83%、-37.65%以及100.01%。

事实上,大部分采取加盟模式的企业到了后期都难以避免类似的问题。比如,2022年下半年,名创优品营收同比下跌2.9%。这很大程度上都是因为在一线城市,名创优品的加盟商在热门地点高密度开店,相互分流,影响了整体的经营效率。

在此背景下,名创优品已经开始控制一线城市的门店数量。财报显示,截至2022年底,名创优品一线城市门店数量同比下降4.03%,反观二线和三线城市门店数量分别同比上涨0.43%和0.43%。

更令零食很忙感到焦虑的是,零食休闲产品并不具备刚需性以及差异性。这也决定了零食店的复购率并不高。百度指数数据显示,截至2021年末,中国零食连锁店的复购率为25%-30%。对比来看,同期排名前十的大型连锁超市的平均复购率均在40%以上,苏宁易购、永辉超市和家乐福等头部超市的复购率甚至超过了45%。

一方面,线下门店过度拓宽,可能会彼此分流,另一方面,零食连锁店的复购率只有大型连锁超市的一半左右。如果没有掌握好平衡,一味推动门店扩张的零食很忙很可能会遭到反噬。

三、零食很忙,有点慌

如果线下零食量贩赛道只有零食很忙一家企业,那么其可以享受相当长的红利期。遗憾的是,在传统商超和线上渠道红利触顶的大背景下,一众新老零食企业也加紧布局零食量贩业务。

以良品铺子为例,2023年1月,其对外表示,公司新推出的“零食顽家”品牌将聚焦零食量贩连锁业务。2月,良品铺子又投资量贩零食企业“赵一鸣”的首轮融资。

图源:赵一鸣零食

据了解,2015年,赵一鸣零食在江西开展量贩零食业务,2020年,全面开放加盟。截至2023年3月,赵一鸣门店总数超1000+家。

尽管凭借先发优势,零食很忙在长沙一隅创造了非凡的商业神话,但随着来到全国市场,相较于传统零食企业,零食很忙在渠道、品牌、资金方面的比较优势并不明显。

从供应链的角度来看,目前零食很忙虽然有自家的物流仓,但并不涉及产品的制造,因此,其产品的价格 依然受制于上游供货商。

图源:盐津铺子2022年财报

盐津铺子2022年财报显示,其第一大客户为零食很忙,销售额为2.11亿元,占年度销售总额的7.31%。

因深入上游产业链,盐津铺子握有产业链定价优势。财报中,盐津铺子表示“公司采用大型连锁商超带动地区经销商的发展模式,通过具有示范效应的大型连锁商超,确定产品的定价,再将产品的价格体系推广至整个营销渠道,从而掌握产业链的定价权”。

显然,对比盐津铺子,零食很忙的产品并不具备成本优势,反映到渠道端,也难以保持对消费者的高吸引力。

华创证券研报显示,在长株潭经济圈,由于戴永红的“大本营”在此,因此,零食很忙的人均店数明显低于长沙、湘潭,在省内排位亦靠后。这也从侧面说明,失去区位、先发等优势后,对比更具供应链优势的企业,零食很忙难以展现足够的竞争力。

总而言之,虽然现阶段来看,零食很忙展现了极强的成长性。但不能忽视的是,这是因为其此前大多聚焦长沙一隅,具备一定的供应链优势,并且无需面对过于残酷的竞争。

随着零食很忙开启全国化征程,其一方面要面对过多的传统线下门店分流与复购率不高的现实,另一方面,也要直面更具渠道、品牌、资金优势的传统品牌的竞争。因此,未来零食很忙还能否持续高速成长,已然成了一个未知数。