收入大涨58 %,拼多多为什么这么「猛」

一季度负面缠身的拼多多,交出了一份相当亮眼的财报。

一季报显示,拼多多收入达 376.4 亿元,同比增长 58.2%。增速远超同期的阿里(2%),京东(1.38%)。单看广告和佣金,拼多多已经相当于阿里同期的 62%(上一季度仅为 43%)。

根据 Refinitiv 数据,拼多多一季度收入大幅超过分析师预估的 319.8 亿元。次日美股开盘,拼多多大涨 19%,股价自六个半月低点大幅反弹。

拼多多管理层将此次业绩大涨主要归于国内消费复苏、平台发放补贴及服务能力提升等。但这些理由不足以完全解释此次业绩的大涨。

以补贴为例,一季度拼多多的补贴力度并没有特别大。据财报,其一季度销售和营销支出为 162.6 亿元,占总收入比重约 43%。这甚至较上一季度的占比有所下滑(45%)、较去年同期的占比也有所下滑(47%)。

那么此次拼多多收入大涨背后的深层原因是什么?在管理层讳莫如深的背景下,本文试图做出详细的分析。

01 收入大涨六成,拼多多做了什么

作为撮合买家和卖家的电商平台,拼多多的收入主要包括在线营销服务和交易服务收入。值得注意的是,一季度,拼多多收入列报中取消了商品销售收入。这主要指平台自营商品的销售收入,其在总收入的占比微乎其微、且呈逐年下降趋势。

在线营销服务收入可以理解为商家缴纳的广告流量费,而交易服务收入则主要是交易佣金,拼多多社区团购业务「多多买菜」收入也并入其中。拼多多这两大块收入的占比是七三开。

一季度,拼多多在线营销服务收入为 272 亿元,同比增长 50%。单独看广告收入(在线营销服务),我们认为它增长的核心是平台货币化率(GMV 转化为平台收入的比率)的提升。

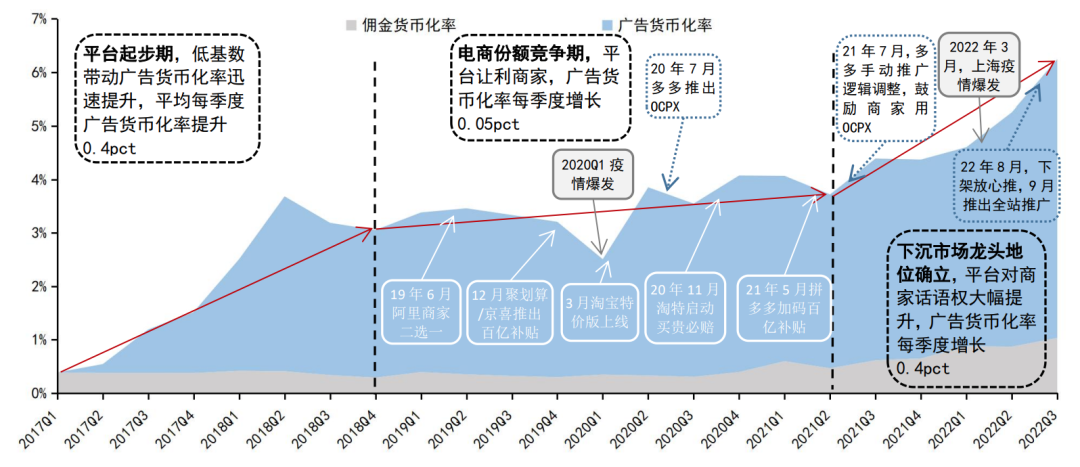

国信证券总结,拼多多的广告收入经历了货币化率驱动、GMV 驱动、货币化率驱动三个阶段:一阶段是 2015-2018 年,拼多多完成了流量和早期的商家积累,货币化率稳步提升;二阶段是 2019 年-2021 年,拼多多争夺消费升级,GMV 成增长主力;三阶段是 2021 年至今,随着竞争格局清晰,拼多多推出更好的广告工具,货币化率继续提升。

据 HAYDEN CAPITAL 数据,除 2020 年第一季度(受疫情爆发影响),拼多多近几年广告收入货币化率一直在稳步提高。截至 2022 年第三季度,拼多多的广告收入货币化率已较三年前的 2.5% 提升至 3.4%,预计 2025 年会达到 4.4%。

根据国家统计局,今年一季度,中国线上实物商品零售额增长 7.3 %,约为 1900 亿元。而拼多多目前一个季度的 GMV 约 8000-12000 亿元,刨去其他电商平台的增长,一季度拼多多的 GMV 增长不会超过 20%。我们有理由相信其广告收入增长主要来自货币化率的提升。

2017Q1-2022Q3 拼多多货币化率增长情况 | 图片来源:国信证券经济研究所

而一季度,拼多多的交易服务收入为 104 亿元,同比增长 86%,甚至比上一季度增长 18%。可以说,这块业务的增长才是此次拼多多业绩大涨的关键。

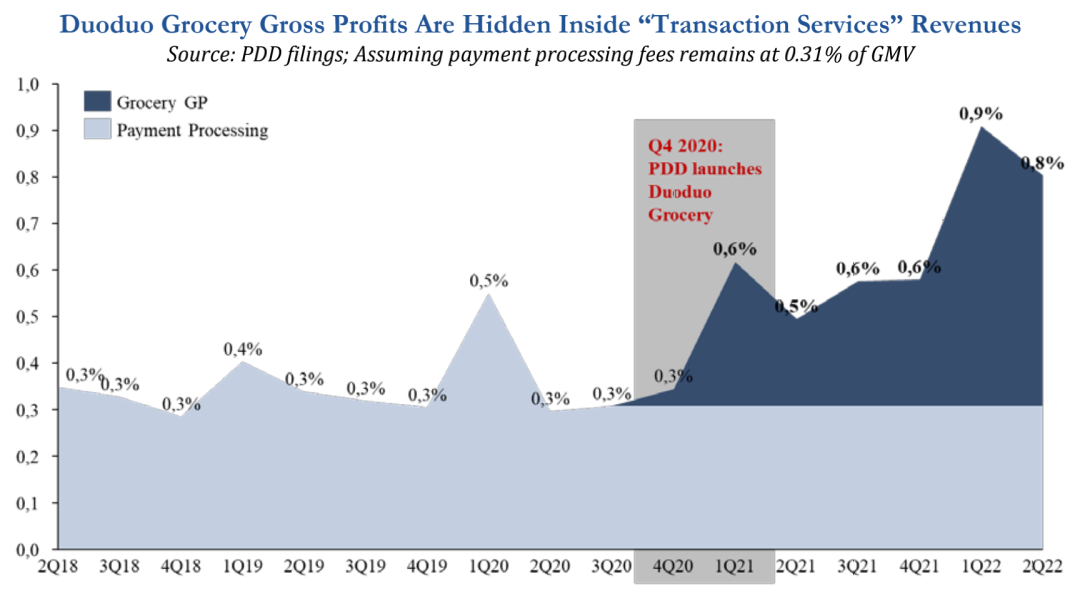

拼多多交易服务收入的构成,一方面是主站的交易佣金,即向商户收的技术服务费,这块收入非常稳定,HAYDEN CAPITAL 估计它约占 GMV 的 0.3%。外界普遍认为,影响拼多多交易服务收入的关键,是隐藏于其中的「多多买菜」的毛利——事实上,自拼多多 2020 年 8 月推出「多多买菜」后,拼多多交易服务收入立刻激增。

多多杂货毛利隐藏在「交易服务」收入中。资料来源:PDD 文件、HAYDEN CAPITAL

经过三年的巨额投入,「多多买菜」的回报终于慢慢显现出来。在社区团购赛道,拼多多的竞争对手阿里、京东、美团等巨头都在收缩,「多多买菜」却成为了这个万亿市场的赢家。

据《晚点 LatePost》报道,目前「多多买菜」的日均单量、市占率、单位经济水平均领先美团优选。2022 年,美团优选、「多多买菜」均设定了 2500 亿元的交易额目标,最终「多多买菜」完成了约 1800 亿元,美团优选只完成了约一半。

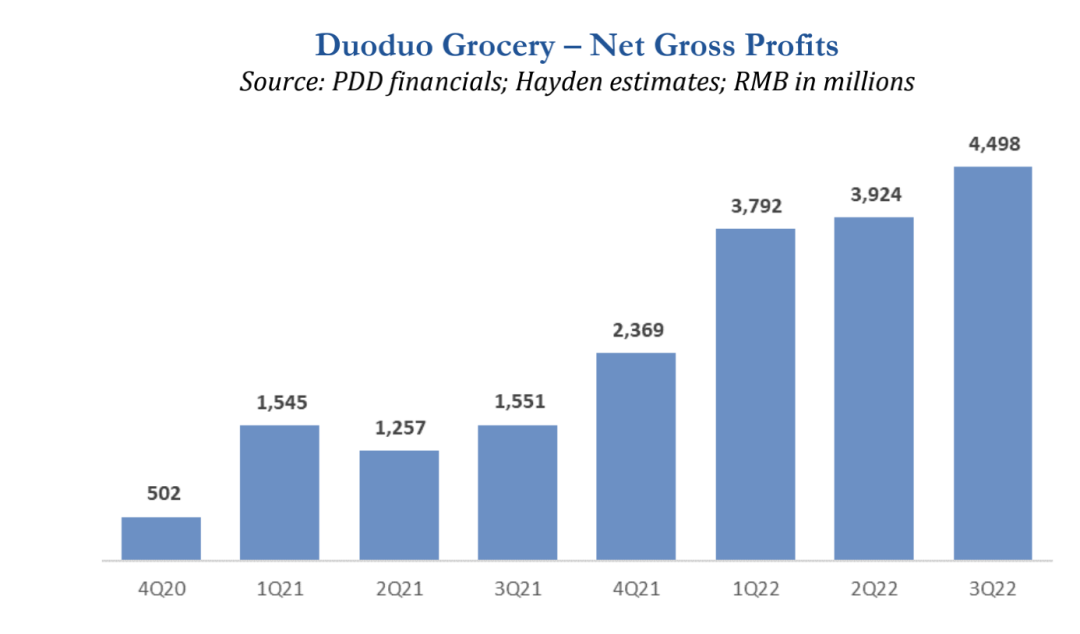

多位二级市场分析师表示,2022 年,「多多买菜」实现了全国半数省区的毛利(商品售价减去进价、地方运营成本等)转正。HAYDEN CAPITAL 估计,「多多买菜」将从 2023 年开始实现整体盈利。据保守估计,到 2025 年,该业务将为拼多多贡献至少约 140 亿元人民币的息税前利润。

而这些盈利都会反映到拼多多财报的交易服务收入中,带来拼多多收入的激增。

「多多买菜」的净毛利估计,资料来源:PDD 文件、HAYDEN CAPITAL

02 拼多多需要 Temu

一季度,拼多多实现净利润(非 GAAP)101.26 亿元,同比增长 141%,环比去年四季度(121 亿元)略有下降。其中毛利率降至了 70.44%,由于拼多多主站业务的盈利稳定性,外界认为拼多多的毛利下滑主要来自其出海电商业务 Temu。

随着多多买菜等渡过前期的烧钱阶段步入正轨,2022 年以来拼多多净利润快速增长,由此带来了大量的正向现金流。2022 年 Q2 到 Q4,拼多多运营活动的现金流入分别高达 74 亿元、114 亿元 和 485 亿元,这使得拼多多账面的资金(现金+短投)从 2021 年底的 930 亿元,增加至 2022 年底的 1500 亿元。

拼多多上市以来还没有进行过分红和回购,对外投资也很难找到比拼多多自己更高效的项目。拼多多需要找到新的方向盘活日益增加的现金储备,而「出海」这个烧钱大户,也就成了拼多多最好的选择。

去年 9 月,拼多多上线了 Temu,今年 3 月就成为美国下载次数最多的购物 App。目前,Temu 已经上线了美国、墨西哥、波兰、葡萄牙、比利时、奥地利等 15 个站点。而这背后是拼多多的巨额投入。

据《连线》杂志最新报道,考虑到运费以外的其他成本——包括 Temu 向客户提供的折扣和现金券,以及服务和管理成本——Temu 平均每笔发往美国的订单要损失约 30 美元。招商证券金融公司指出,Temu 每年亏损 41.5 亿元人民币至 67.3 亿元人民币(5.88 亿美元至 9.54 亿美元)。

但在电话会上,拼多多财务副总裁刘珺依旧回应,Temu 目前仍处在起步阶段,对财报影响较小。

而在此次财报电话会议上,拼多多刚刚履新的联席 CEO 赵佳臻也首次露面。赵佳臻是 Temu 核心成员,他是第一批被拼多多外派的员工,负责 Temu 美国市场的招商工作。

赵佳臻毕业于华南理工大学电子商务专业,关于他的个人信息非常稀少。拼多多披露,赵佳臻最初在拼多多负责农业品类的整体运营、农产品上行供应链的搭建。2020 年下半年,他又带领团队率先开城,引领了多多买菜业务,并在内部竞争中排名第一。去年下半年,他推动了拼多多的供应链体系升级。

接下来,赵佳臻的工作将侧重供应链管理和中国业务运营,而拼多多 CEO 陈磊接下来的工作将侧重全球化。当此次分析师提问,这样的安排是否意味着拼多多全球化战略的重要级提升,陈磊只是含糊地回答,「在可见的未来,中国市场都会成为拼多多最主要的市场。」

一支磨合多年的成熟团队,以及每个季度能创造数百亿元现金流的国内业务基本盘,是拼多多出海的底气所在,从前半年的情况来看,Temu 也取得了不错的成绩。

但走过相似路径的互联网公司不在少数,滴滴尝试全球化数年,基本以失败告终;阿里、京东也是在国内盈利后加大出海投入,虽然东南亚和少数几个新兴市场表现不错,但依然没能完全的站住脚跟。就算是成功占领全球用户心智的 TikTok,至今也没能完全解决商业化难题。

Temu 面临的挑战,不仅是资金和运营的压力,或者海外的竞争对手,还有本土化、当地监管和地缘政治等新的难题。尤其随着 Temu 用户量不断增长,对欧美国家的国计民生影响增大,来自监管的压力也会与日俱增。这需要 Temu 做好与欧美公众和监管的沟通,但拼多多在这一方面并不擅长,或者说并不太愿意。

从创业到上市再到出海,拼多多一向以神秘著称,鲜少披露业务的具体细节。客观上,这种神秘削弱了竞争对手研究拼多多的能力,但也削弱了公众对这家公司的理解。

在国内,拼多多为此多少付出了舆论的代价,而在更追求信息透明、且因地缘政治等因素对国内企业并不友好的欧美市场,神秘主义的风险显然会比在国内更大。